こんばんは。

今年もこの季節がやってきました。そう、確定申告です。

先日、令和2年分所得税の確定申告期間は令和3年2月16日から4月15日まで、全国一律で延長されたとの発表がありましたね。

申告所得税、贈与税及び個人事業者の消費税の申告・納付期限を令和3年4月15日(木)まで延長します

ここ数年はe-Taxでの確定申告も慣れ、今年はなんと申告期間前に作成終了しています。今回のいつになく早い取り掛かりに自分でもびっくりです。

1月中にはある程度の参考資料を集めていましたし、過去にブログで書き方を備忘録として記載していたことが大きいですね。この数年、投資スタンスも保有している金融商品もほぼ変わりないですからね。少しずつ保有資産は増えていっているようですが、毎年申告する内容はほぼ一定です。

さてさて、そんな中で外国税額控除。

今回が初めてのわけではありませんが、過去ブログにも書き残しておらず、あれってなる箇所がありました。来年の自分のために書き残します。

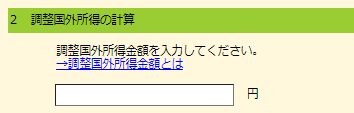

外国税額控除の調整所得金額ってなんでしたっけ?

書き方については、手抜きができることが分かっているのでさくっと記入します。

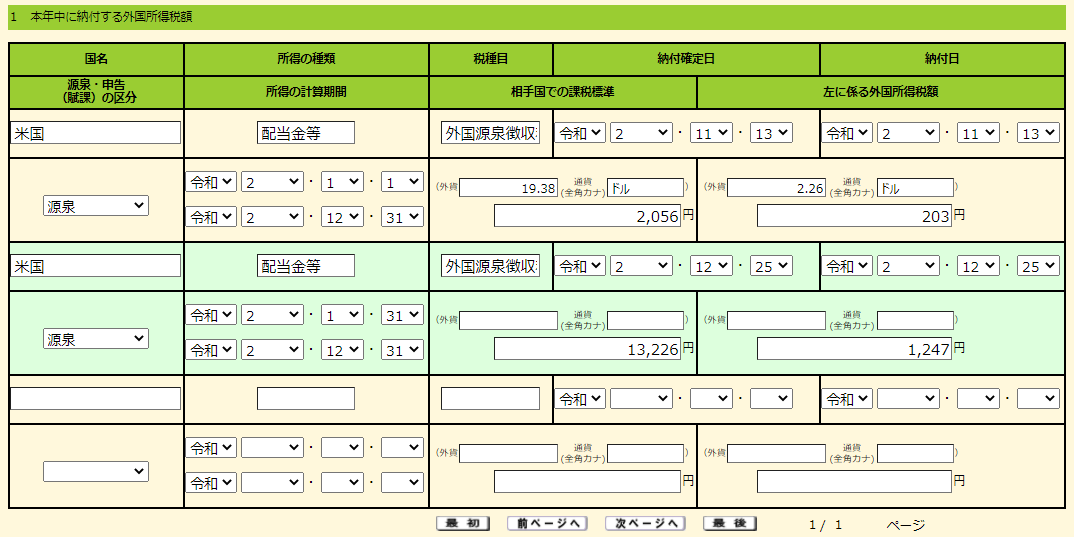

上はSBI証券で保有しているApple、下はTHEOのETFからもらった配当金、分配金のまとめです。実際にはAppleさんも四半期に1度の受領ですし、THEOさんでも毎月ちゃりんちゃりんと小銭を頂いていますが、1年分まとめてどんっと書きました。

今回悩んだのはここです。あれ、この数字何を入れるんだっけ?ってなったわけです。昨年もしたはずなんですけど、全く覚えてない。確定申告の作成頁にも調整国外所得金額とはとリンクも貼ってあるんですが、下記引用してみます。

調整国外所得金額とは

調整国外所得金額とは、純損失又は雑損失の繰越控除や上場株式等に係る譲渡損失の繰越控除などの各種繰越控除の適用を受けている場合には、その適用前の国外所得金額(非永住者については、国外所得金額のうち国内において支払われ、又は国外から送金された国外源泉所得に係る部分に限ります。)をいいます。

ただし、国外所得金額がその年分の所得総額に相当する金額を超える場合は、その年分の所得総額に相当する金額となります。国外所得金額は、次に掲げる国外源泉所得に係る所得の金額の合計額(その合計額が0円を下回る場合には、0円)となります。この国外所得金額につき、純損失又は雑損失の繰越控除や上場株式等に係る譲渡損失の繰越控除などの各種繰越控除の規定を適用しないで計算した金額が、その年分の調整国外所得金額として所得税の控除限度額の計算の基礎となります。

なお、租税条約の適用を受ける居住者については、その租税条約において次の国外源泉所得に関して異なる定めがある場合には、その異なる定めによることとされています。(1)国外事業所等帰属所得

居住者が国外事業所等を通じて事業を行う場合において、その国外事業所等がその居住者から独立して事業を行う事業者であるとしたならば、その国外事業所等に帰せられるべき所得をいいます。国外事業所等帰属所得の金額は、原則として、その国外事業所等を通じて行う事業につき居住者の各年分の所得の金額の計算に関する法令の規定に準じて計算した場合にその年分の総所得金額、分離長(短)期譲渡所得の金額(特別控除前の金額)、一般株式等に係る譲渡所得等の金額、上場株式等に係る譲渡所得等の金額、申告分離課税の上場株式等に係る配当所得等の金額、先物取引に係る雑所得等の金額、退職所得金額及び山林所得金額となる金額です。

(注)「国外事業所等」とは、租税条約に定める恒久的施設等に相当するものを

いいます。(2)その他の国外源泉所得

次の国外源泉所得((1)の国外事業所等帰属所得に該当するものを除きます。)をいいます。その他の国外源泉所得の金額は、その所得のみについて各年分の所得税を課するものとした場合に課税標準となるべきその年分の総所得金額、分離長(短)期譲渡所得の金額(特別控除前の金額)、一般株式等に係る譲渡所得等の金額、上場株式等に係る譲渡所得等の金額、申告分離課税の上場株式等に係る配当所得等の金額、先物取引に係る雑所得等の金額、退職所得金額及び山林所得金額の合計額に相当する金額となります。

1 国外にある資産の運用又は保有により生ずる所得

2 国外にある資産の譲渡により生ずる一定の所得

3 国外において人的役務の提供を主たる内容とする一定の事業を行う者が受けるその

人的役務の提供に係る対価

4 国外にある不動産、国外にある不動産の上に存する権利若しくは国外における採石権の貸付け、国外における租鉱権の設定又は非居住者若しくは外国法人に対する船舶 若しくは航空機の貸付けによる対価

5 所得税法第23条第1項(利子所得)に規定する利子等及びこれに相当するもののうち次のもの

イ 外国の国債若しくは地方債又は外国法人の発行する債券の利子

ロ 国外にある営業所に預け入れられた預貯金の利子

ハ 国外にある営業所に信託された合同運用信託若しくはこれに相当する信託、公社債 投資信託又は公募公社債等運用投資信託若しくはこれに相当する信託の収益の分配

6 所得税法第24条第1項(配当所得)に規定する配当等及びこれに相当するもののうち次のもの

イ 外国法人から受ける剰余金の配当、利益の配当、剰余金の分配、金銭の分配又は 基金利息に相当するもの

ロ 国外にある営業所に信託された投資信託(公社債投資信託並びに公募公社債等 運用投資信託及びこれに相当する信託を除きます。)又は特定受益証券発行信託 若しくはこれに相当する信託の収益の分配

7 国外において業務を行う者に対する貸付金等でその業務に係るものの利子 (債券現先取引から生ずる一定の差益を含みます。)

8 国外において業務を行う者から受ける次の使用料又は対価でその業務に係るもの

イ 工業所有権その他の技術に関する権利、特別の技術による生産方式若しくは

これらに準ずるものの使用料又はその譲渡による対価

ロ 著作権(出版権及び著作隣接権その他これに準ずるものを含みます。)の使用料

又はその譲渡による対価

ハ 機械、装置、車両及び運搬具、工具並びに器具及び備品の使用料

9 次の給与、報酬又は年金

イ 俸給、給料、賃金、歳費、賞与又はこれらの性質を有する給与その他人的役務の提供に対する報酬のうち、国外において行う勤務その他の人的役務の提供(内国法人の役員として国外において行う勤務及び居住者又は内国法人が運航する船舶又は航空機において行う勤務等を除きます。)に基因するもの

ロ 外国の法令に基づく制度で国民年金法、厚生年金保険法、国家公務員共済組合法、地方公務員等共済組合法、私立学校教職員共済法、独立行政法人農業者年金基金法及び石炭鉱業年金基金法の規定による社会保険又は共済に関する制度に類するものに基づいて支給される年金等

ハ 所得税法第30条第1項に規定する退職手当等のうちその支払を受ける者が非居住者であった期間に行った勤務その他の人的役務の提供(内国法人の役員として非居住者であった期間に行った勤務その他の一定の人的役務の提供を除きます。)に基因するもの

10 国外において行う事業の広告宣伝のための一定の賞金

11 国外にある営業所等を通じて締結した保険業法第2条第6項に規定する外国保険業者、同条第3項に規定する生命保険会社又は同条第4項に規定する損害保険会社の締結する保険契約等に基づいて受ける年金(年金の支払の開始の日以後にその契約等に基づき分配を受ける剰余金又は割戻しを受ける割戻金及びその契約等に基づき年金に代えて支給される一時金を含みます。)

12 次の給付補填金、利息、利益又は差益

イ 定期積金契約に基づく給付補填金のうち国外にある営業所が受け入れた定期積金に係るもの

ロ 銀行法第2条第4項の契約に基づく給付補填金に相当するもののうち国外にある営業所が受け入れた掛金に相当するものに係るもの

ハ 国外にある営業所を通じて抵当証券法第1条第1項に規定する抵当証券に基づき締結された一定の契約に相当するものに係る利息

二 国外にある営業所を通じて締結された貴金属等の売戻し条件付売買に関する契約に係る利益

ホ 外貨建預貯金で、その元本及び利子をあらかじめ約定した率により円又はその外貨以外の外貨に換算して支払うこととされているものの差益のうち国外にある営業所が受け入れた預貯金に係るもの

ヘ 国外にある営業所等を通じて締結された一時払養老保険又は一時払損害保険契約等に相当するものに係る一定の差益

13 国外において事業を行う者に対する出資につき、匿名組合契約等に基づいて受ける利益の分配

14 国内及び国外にわたって船舶又は航空機による運送の事業を行うことにより生ずる所得のうち国外において行う業務につき生ずべき一定の所得

15 租税条約の規定によりその租税条約の相手国等において租税を課することができることとされる所得のうち外国所得税が課されるもの

16 上記1から15までに掲げるもののほか、次の国外源泉所得

イ 国外において行う業務又は国外にある資産に関し受ける保険金、補償金又は損害賠償金等に係る所得

ロ 国外にある資産の法人からの贈与により取得する所得

ハ 国外において発見された埋蔵物又は国外において拾得された遺失物に係る所得

二 国外において行う懸賞募集に基づいて懸賞として受ける経済的な利益に係る所得

ホ 国外においてした行為に伴い取得する一時所得

ヘ 国外において行う業務又は国外にある資産に関し供与を受ける経済的な利益に係る所得

うーん、この情報により問題が解決しましたか?と問われても、ちょっと分かりにくくて大混乱。Goolge先生で検索してみると簡単な回答が見つかりました。

国外所得が米国株配当だけであれば、調整国外所得金額は米国株配当の額です。

これですっきり分かりやすい。

ということで、このように記載しました。上記のAppleとTHEOのETFの配当金の他に、外税控除の対象にはなっていませんでしたが、PDLIからのスピンオフ分、そして米国株の譲渡益も合算しました。これで合ってるでしょうか。

3.外国所得税額の繰越控除余裕額又は繰越控除限度額の計算、4.前3年以内の所得税の控除限度額等については、前年提出した確定申告書を確認して転記をするだけです。それがないと数字が分かりません。過去の確定申告書類はPDFで保管をしていると、確認もラクチンです。これで来年からはもう迷うことはないはずです!!

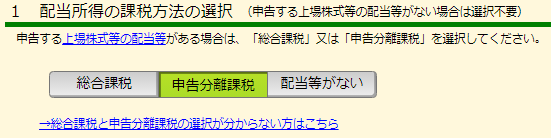

ちなみに、THEOさんが損出しをしてくれている結果、株式等の譲渡所得等は譲渡損失となっていたので、総合課税ではなく申告分離課税を選択しました。

総合課税よりも少しだけ還付金が増えました。一般的に一定の高所得のラインまでは総合課税がお得のようです。

自分の場合は、総合課税で最後まで入力してみて、保存後に、申告分離課税を選択してみてどちらが得かで判断してみました。上場株式等の譲渡損失との損益通算及び繰越控除を適用することができますが、配当控除は出来なくなります。受領した配当金と譲渡損の損益通算の結果、自分の場合は申告分離課税がお得だったようです。

さて、あとはe-Taxで送信するだけ!!!