こんばんは。

ウクライナ首都と東部の軍司令部にミサイル攻撃=報道 https://t.co/6noMBEofwA

— ロイター (@ReutersJapan) 2022年2月24日

2月に入り何とか年初からの下落を持ち直してきていたんですが、ここ最近はロシアとウクライナの緊張状態のため、ジリ安が続いていました。とうとう戦争開始。キエフ空港掌握等、戦況が刻々と伝えられる情報はすごいですね。アメリカ、イギリスの動向が気になるところです・・・。

さてさて、毎月1回のTHEOの運用レポートを確認します。

2022年1月運用レポート

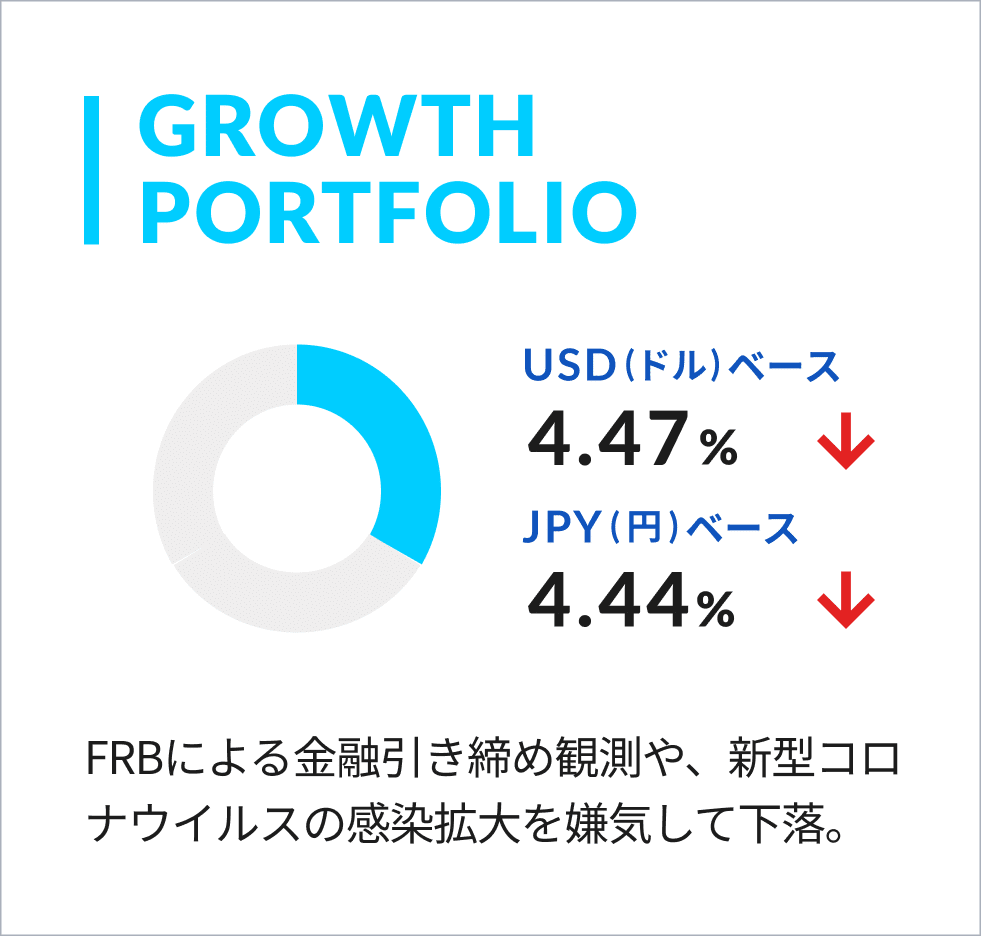

グロース・ポートフォリオ(LGP)

{kind=link}

3つの機能ポートフォリオのうち、成長株式を中心として組み入れているグロース・ポートフォリオは、米ドルベースで-4.47%の下落、円ベースは-4.44%の下落となりました。

1月の世界株式市場は下落しました。FRB(米連邦準備制度理事会)による早期金融引き締め観測からハイテク株を中心に米国株は下落。欧州株は米金融当局による早期利上げ観測のほか、ウクライナ情勢に対する懸念から軟調な展開となりました。日本株は米国株の下落や新型コロナウイルスの感染拡大を嫌気して下落しました。中国株は中国人民銀行の利下げや不動産規制の懸念後退などが好感された一方、新型コロナウイルスに対する行動規制への警戒感などから方向感に欠ける展開となりました。

米ドルは対円で、ほぼ横ばいとなりました。1月の上旬から中旬は米国株式市場の下落を受けて投資家のリスク回避姿勢が強まり対円で下落しましたが、下旬にはFOMC(米連邦公開市場委員会)の結果を受けて米国の金融引き締めが進むとの見方が強まり、対円で上昇しました。

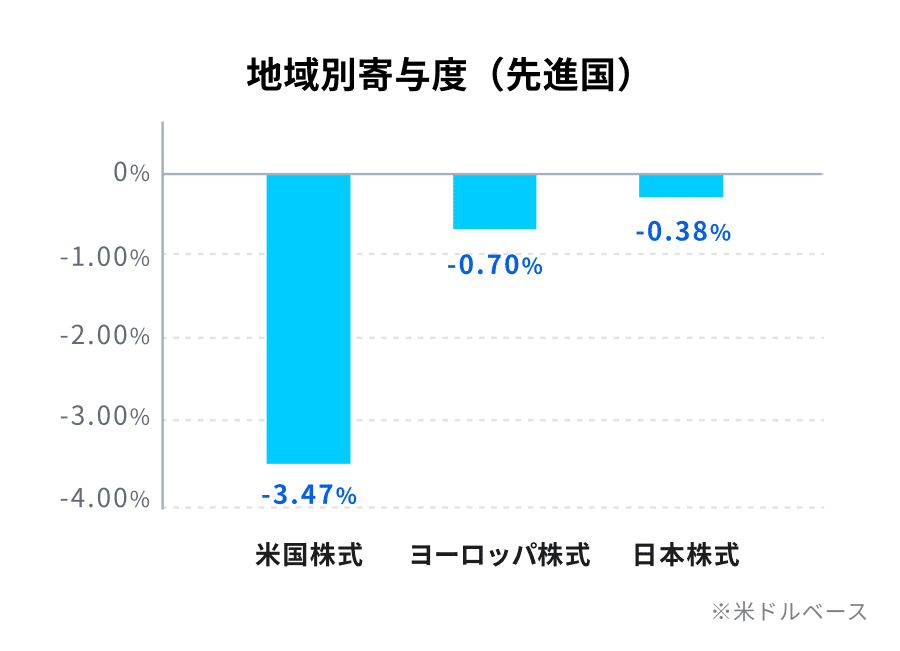

地域別の寄与度では、米国株式が-3.47%、欧州株式が-0.70%、日本株式が-0.38%のマイナス寄与となりました。

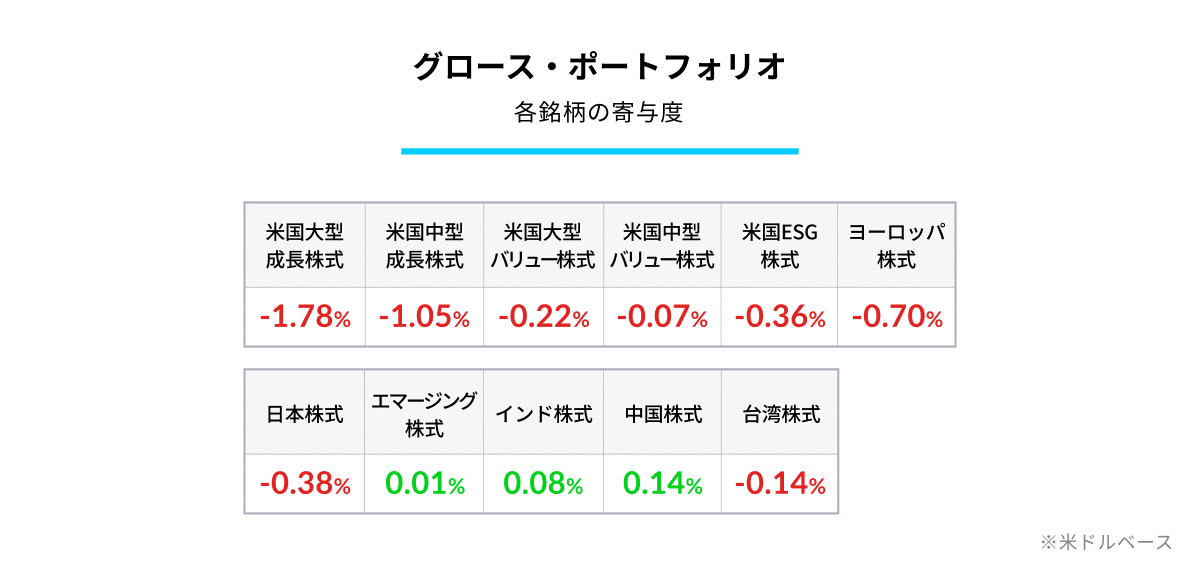

米国株式の中では、大型成長株が-1.78%、中型成長株が-1.05%と成長株が大きくマイナスとなっています。一方で、新興国株式は中国株式が+0.14%、インド株式が+0.08%のプラスとなるなど、新興国全体としては若干のプラス寄与となりました。(寄与度は米ドルベース)

なお、2月に入ってからリアロケーションを行い、新興国株式、日本株式などのウェイトを若干下げて、中国株式、米国中型バリュー株式などのウェイトを若干上げました。

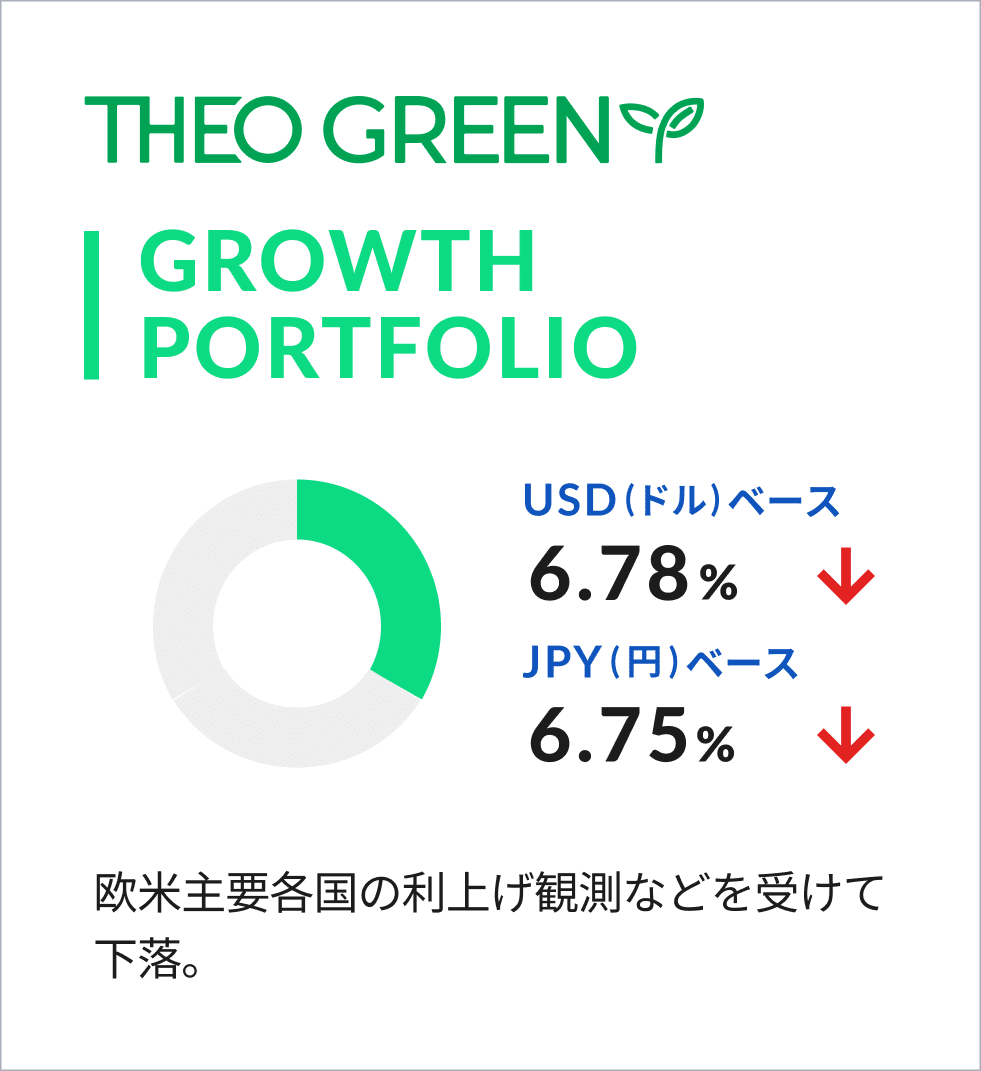

「THEOグリーン」のグロース・ポートフォリオ

グロース・ポートフォリオのグリーン(ESG関連銘柄)は米ドルベースで-6.78%の下落、円ベースでは-6.75%の下落となりました。

世界株式市場全体とほぼ同様に、ESGに着目したETFも欧米主要各国の利上げ観測などを受けて下落しました。

特に、米国の大型および中型の成長株式が大きく下落したことがマイナス寄与となりました。ESGスコアの高い新興国株式を組み入れたETFは若干のプラス寄与となっています。なお、2月に入ってからリアロケーションを行い、米国の組み入れ比率を下げ、北米を除く先進国および新興国のESGに着目したETFを組み入れました。

欧米主要各国の利上げ観測などを受けて下落。

10月運用レポートからTHEOグリーン版が掲載が始まりました。

1月は先月から一転してドル建て、円建てどちらもマイナス推移となっています。

グロースセクターはドル建てでは△4.47%、円建てでは△4.44%に対して、THEOグリーンではドル建てでは△6.78%、円建てでは△6.75%とのこと。先月はTHEOグリーンを選択したほうが上振れていましたが、今回は大きく下振れています。前回は上振れていましたが、その前は下振れていましたし、交互に上振れ、下振れを繰り返している模様です。

THEOグリーンモードを選択しているため、今日時点のポートフォリオでは、米国ESG株のSUSA、米国の大型の割安株ESG株のNULV、北米を除く先進国ESG株のESGD、新興国全体のESG株のESGE、米国の大型株の成長ESG株のNULG、米国の中型の成長ESG株のNUMGの6銘柄を保有しています。

米国一色になってしまっている点が心配でしたが、徐々に米国株以外のESG関連銘柄の購入が進んでいます。

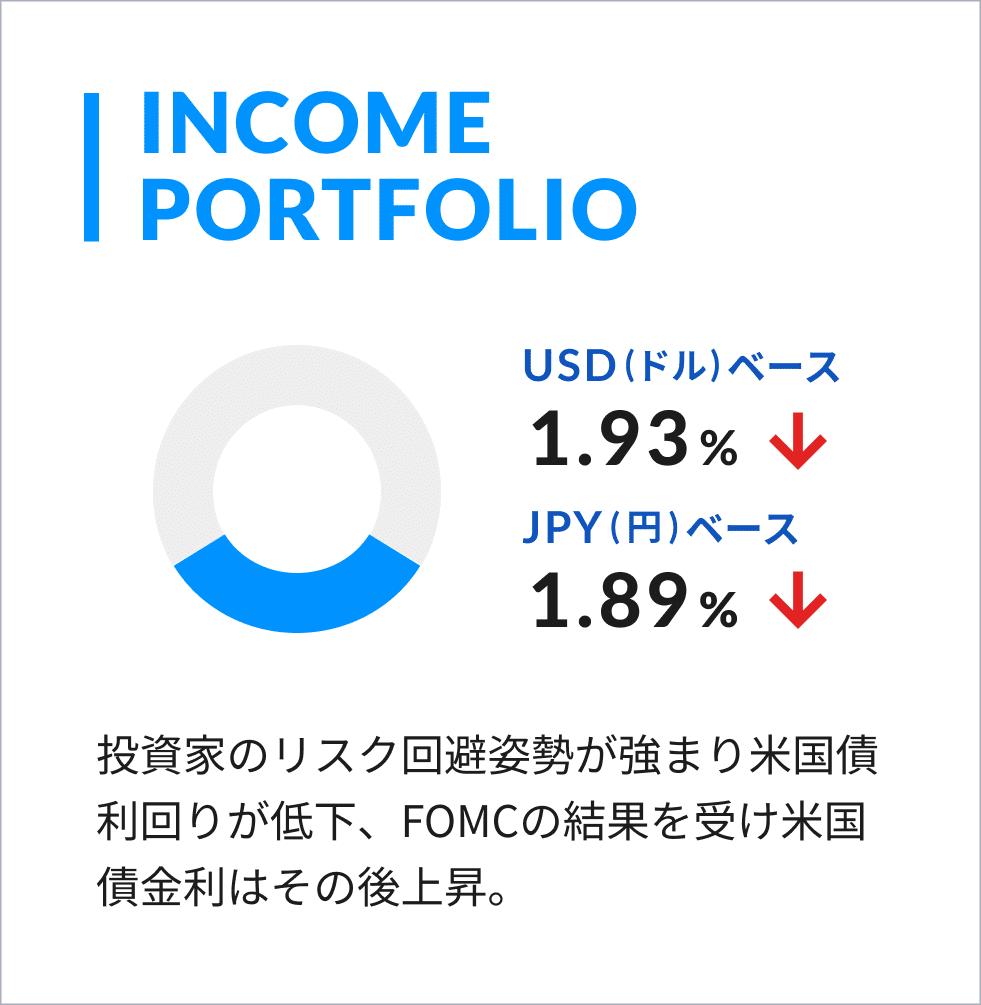

インカム・ポートフォリオ(ICP)

安定した資産成長を目指すため債券を中心に組み入れているインカム・ポートフォリオは米ドルベースで-1.93%の下落、円ベースでは-1.89%の下落となりました。

12月に引き続き欧米諸国でのインフレ動向が懸念される中、米国と英国の2021年12月の消費者物価指数(CPI)が前年同月比でそれぞれ+7.0%、+5.4%の高水準を記録したことなどにより、欧米の国債利回りは上昇しました。米国株の下落やウクライナ情勢などを受けて投資家のリスク回避姿勢が強まり、米国債利回りが低下する局面もありましたが、注目されたFOMC(米連邦公開市場委員会)で、パウエル議長により3月利上げの可能性が明言され、その後の利上げペースについても柔軟な姿勢が示されたことにより、市場も利上げ可能性を織り込み米国債金利は上昇しました。

米ドルは対円でほぼ横ばいとなりました。1月の上旬から中旬は米国株式市場の下落を受けて投資家のリスク回避姿勢が強まり対円で下落しましたが、下旬にはFOMC(米連邦公開市場委員会)の結果を受けて米国の金融引き締めが進むとの見方が強まり対円で上昇しました。

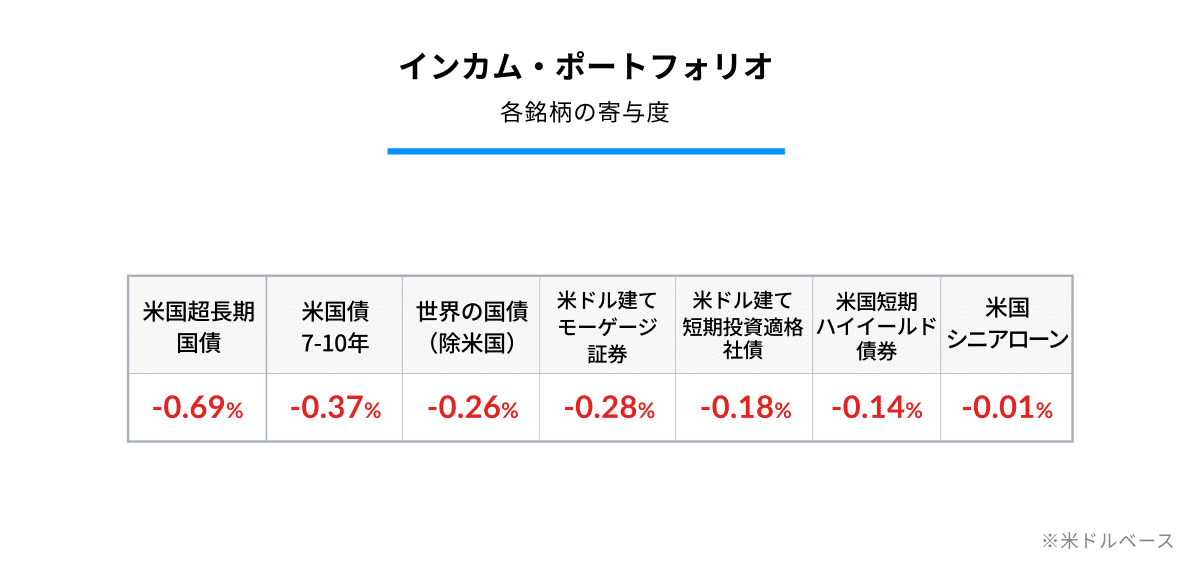

ファンドパフォーマンスへの寄与度としては、米国超長期国債が-0.69%、米国7-10年国債は-0.37%のマイナス寄与となりました。米国以外の国債も-0.26%のマイナスとなりました。投資家のリスク回避的な姿勢を反映して、米国モーゲージ証券や米国短期ハイイールド債券もそれぞれ-0.28%、-0.14%のマイナス寄与となりました。(寄与度は米ドルベース)

なお、2月に入ってからのリアロケーションによるポートフォリオの変更はありません。

投資家のリスク回避姿勢が強まり米国債利回りが低下、FOMCの結果を受け米国債金利はその後上昇。

インカムセクターもドルベース、円ベースともにマイナス推移となっています。1月は米ドル建てで△1.93%、円建てでは1.89%となっています。

現在、住宅ローン担保証券のVMBS、米ドル建ての残存0-5年のハイイールド社債のSJNK、残存期間10年超の米国債のSPTL、残存期間3-10年超の米国債のVGIT、米ドル建ての残存期間1-3年の投資適格債のSPSB、先進国国債のBWXの6銘柄を保有しています。こちらはインフレセクターの保有銘柄は前月と変わりありません。

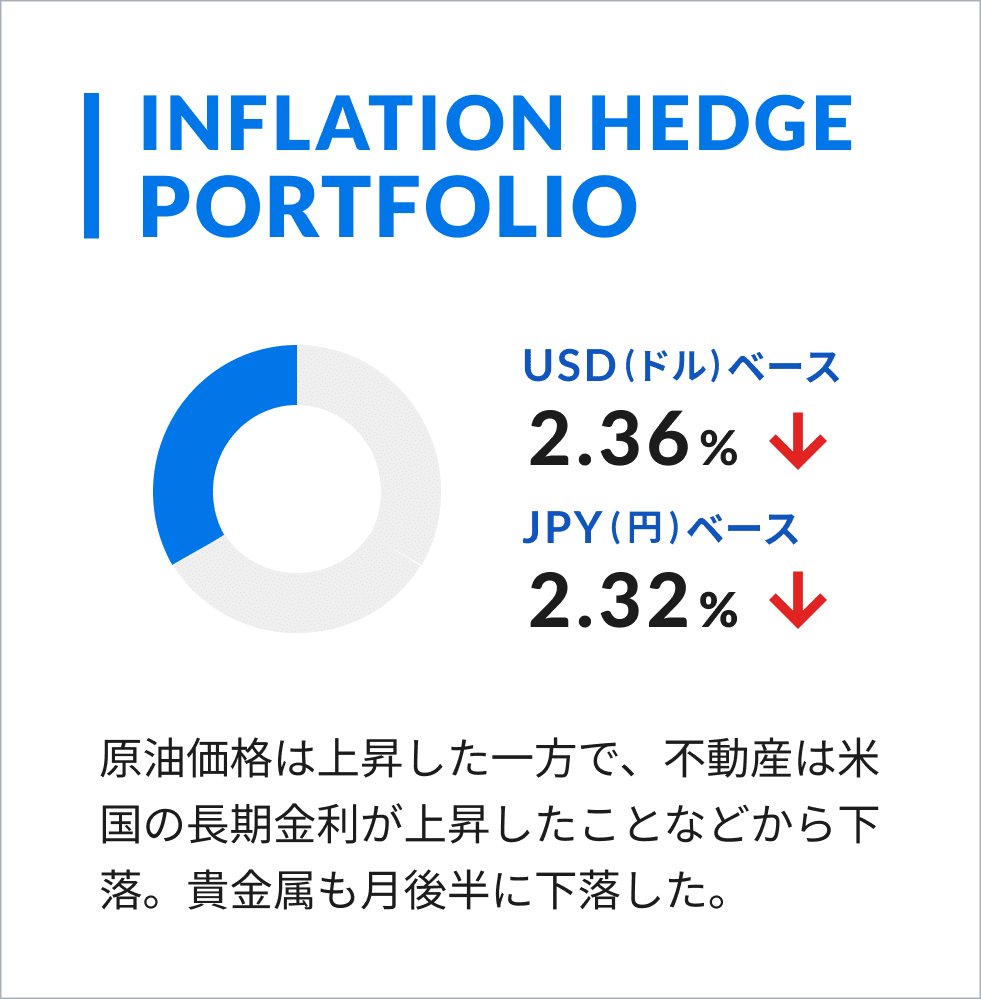

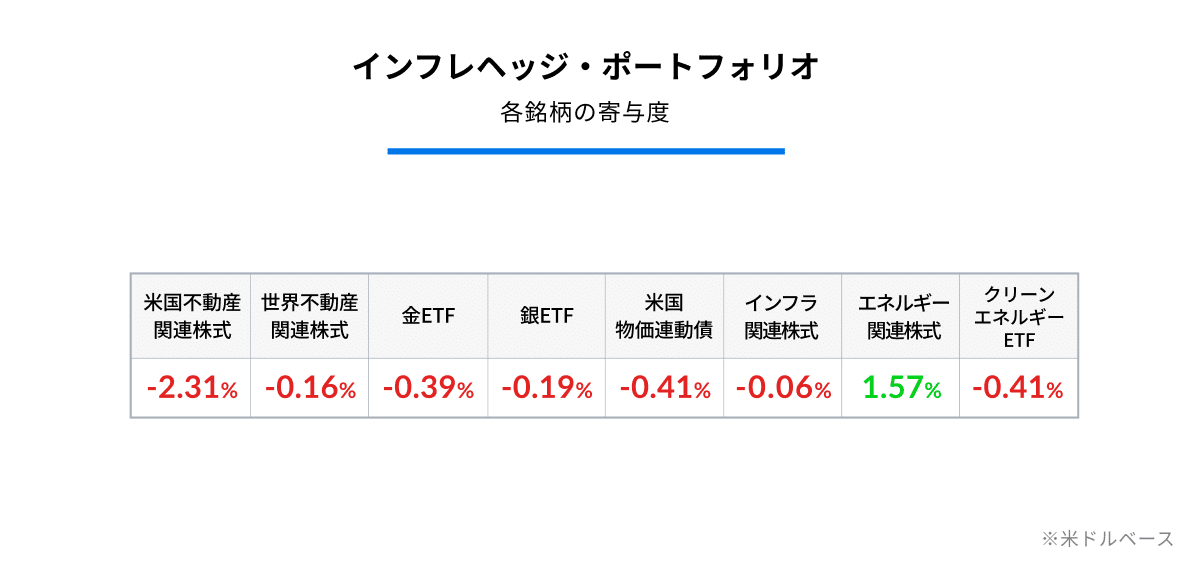

インフレヘッジ・ポートフォリオ(IHP)

物価変動による影響から資産を守る目的のインフレヘッジ・ポートフォリオは米ドルベースで-2.36%の下落、円ベースでは-2.32%の下落となりました。

1月の現物資産市場は値動きの激しい展開となりました。原油価格は米国の原油在庫が減少したことや、中東やウクライナなどでの地政学リスクの高まりなどを受けて大きく上昇しました。一方、不動産は米国の長期金利が上昇したことなどから下落しました。金、銀などの貴金属は中旬まで上昇しましたが、下旬にドル高となると下落に転じ、結局前月末の水準を若干下回って月末をむかえました。

米ドルは対円でほぼ横ばいとなりました。1月の上旬から中旬は米国株式市場の下落を受けて投資家のリスク回避姿勢が強まり対円で下落しましたが、下旬にはFOMC(米連邦公開市場委員会)の結果を受けて米国の金融引き締めが進むとの見方が強まり対円で上昇しました。

このような環境下、ファンドパフォーマンスへの寄与度では、米国不動産関連株式が-2.31%と大きくマイナス寄与しました。また、クリーンエネルギー関連株式は先月に引き続き軟調に推移し、-0.41%のマイナス寄与となっています。米国以外の不動産、インフラ関連株式、金や銀もマイナス寄与となりました。一方で、エネルギー関連株式は原油価格の上昇などを受けて大幅上昇し、+1.57%プラスに寄与しました。(寄与度は米ドルベース)

インフレヘッジ・ポートフォリオの参照指数である輸入物価指数は前月比-0.2%の低下となっています。

なお、2月に入ってからリアロケーションを行いましたが、ETFの組み入れ比率に大きな変更はありませんでした。

原油価格は上昇した一方で、不動産は米国の長期金利が上昇したことなどから下落。貴金属も月後半に下落した。

インフレヘッジ・ポートフォリオは、米ドルベースで△2.36%、円ベースでは△2.32%の上昇となりました。ポートフォリオでは1割程度で推移しているので、ほとんど影響はありません。

現在、米国リート・不動産株のXLRE、金のIAU、物価連動国債のVTIP、エネルギー関連株式のIXCの4銘柄となっています。先日、GLDMからIAUへのスイッチが行われています。

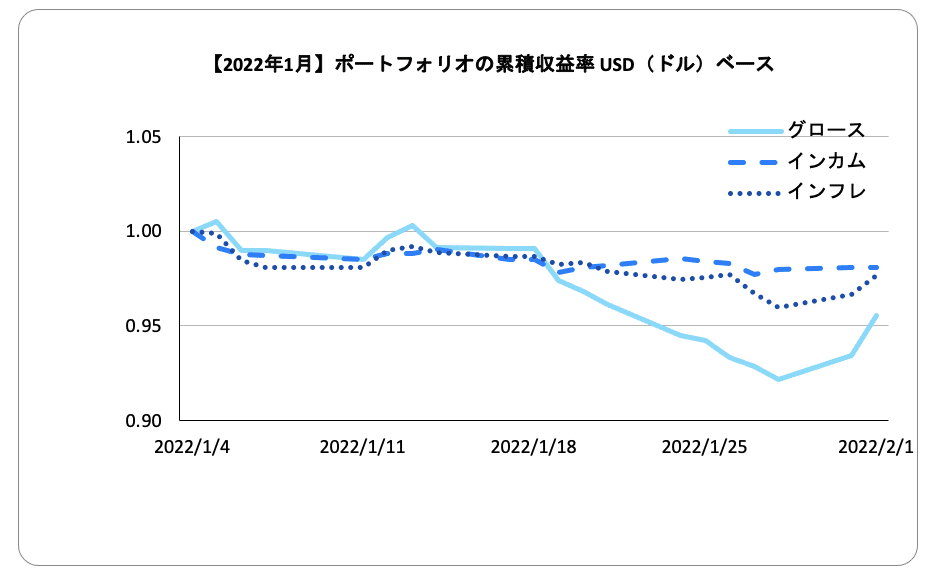

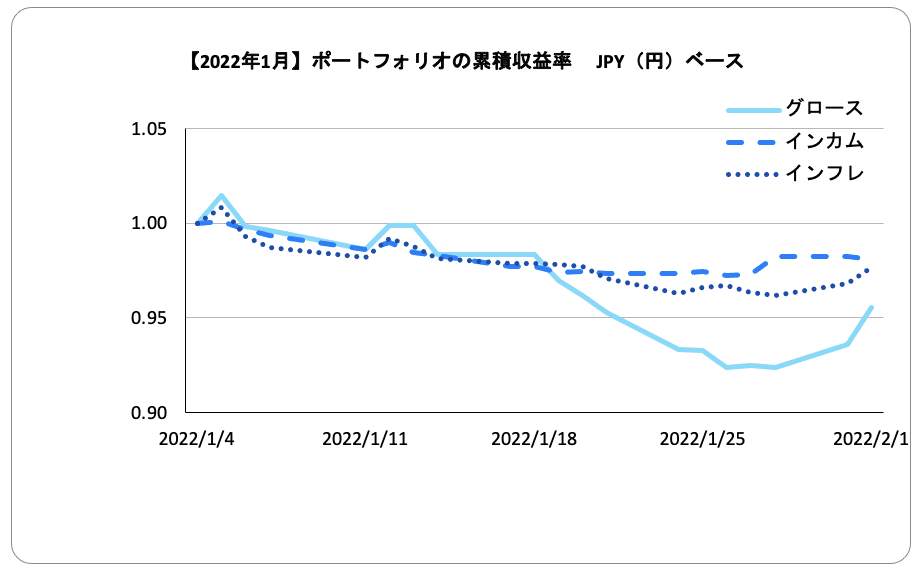

各機能ポートフォリオの累積収益率

円建てとドル建ての両方の資産収益率の比較です。

年末に向けてはじりじりと上昇しましたが、18日から25日までの下落は激しかったですね。月末にかけては多少戻っていますが、2月に入ってもこの下落は止まりませんでした。

※上記の各機能ポートフォリオのパフォーマンス及び運用状況に係るコメントは、当月1ヶ月間を通じた弊社モデルポートフォリオに対するものです。お客様のポートフォリオにおける各機能ポートフォリオ部分は、モデルポートフォリオに基づき運用されます。モデルポートフォリオのパフォーマンスは、運用報酬控除前、税金・取引手数料控除前で計算されています。THEOのお客様のポートフォリオのパフォーマンスは、運用報酬控除後、取引手数料は無料で計算されます。また、月中の入出金や資産残高によっても、そのポートフォリオはモデルポートフォリオとは異なりますので、その運用結果は同一とはなりません。その旨ご留意ください。

ロボアドバイザーの口座開設はこちらから