こんばんは。

THEOさんから9月度の運用レポートが届きました。いつものように毎月1回のTHEOの運用レポートを確認します。

2022年9月運用レポート

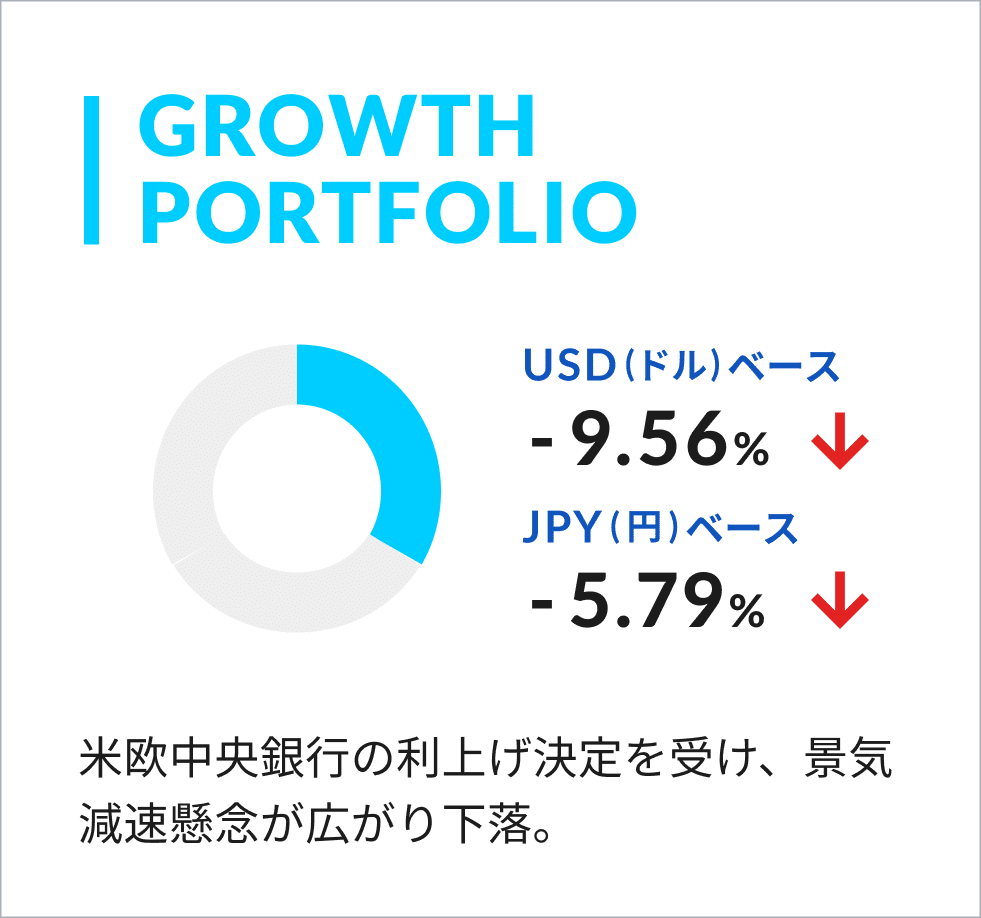

グロース・ポートフォリオ(LGP)

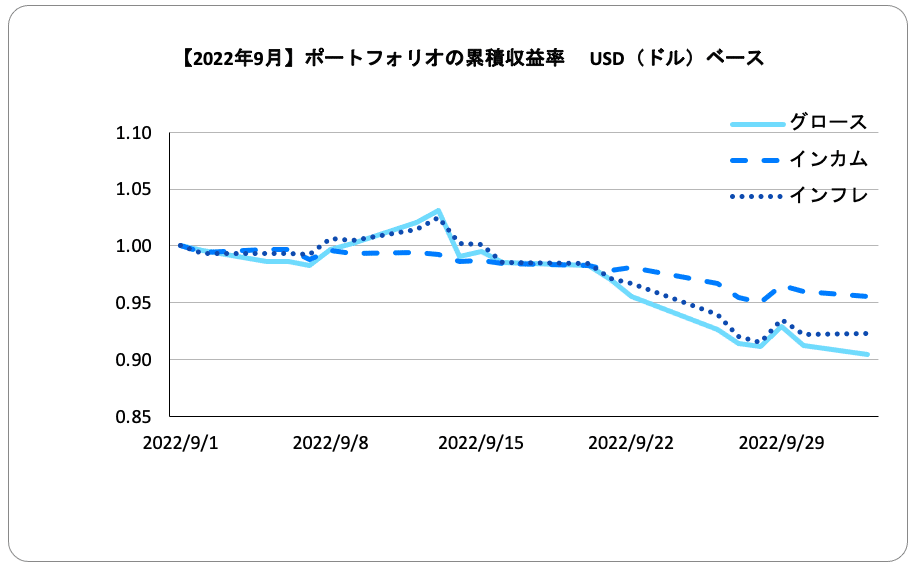

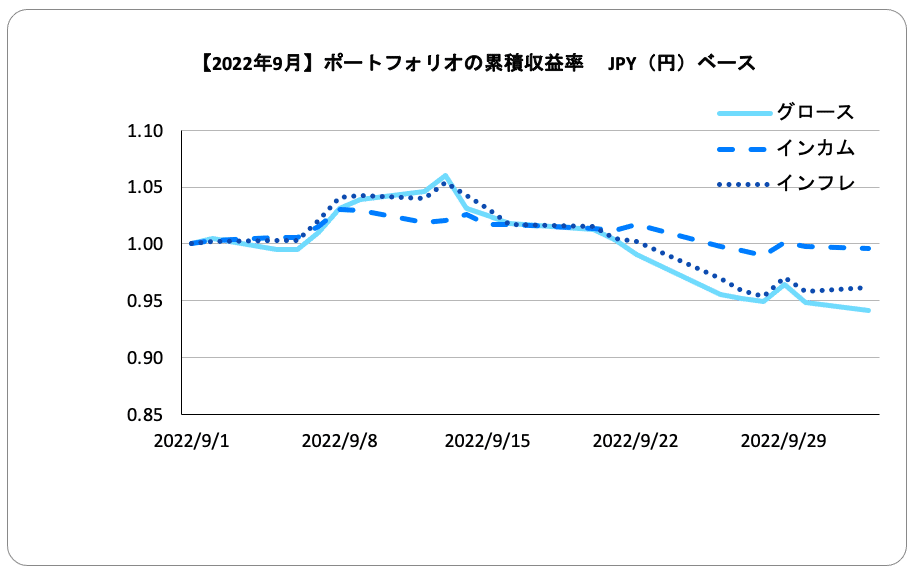

3つの機能ポートフォリオのうち、成長株式を中心として組み入れているグロース・ポートフォリオは米ドルベースで -9.56%、円ベースでは -5.79%となりました。

9月の世界株式市場は下落しました。米国株はFOMC(米連邦公開市場委員会)で0.75%の利上げが決定され、さらに政策金利見通しが引き上げられたことなどから景気減速懸念が広がり下落しました。欧州株も、ECB(欧州中央銀行)による0.75%の利上げや、ユーロ圏の景気の減速を示す一部の経済指標などを受けて下落しました。日本株は、欧米の金融引き締めによる世界景気への先行き不透明感などから軟調に推移しました。中国株と香港株は中国の一部の都市でコロナウイルス対策の都市封鎖が行われたことなどから下落しました。

米ドルは対円で上昇しました。政府・日銀がドル売り円買い介入を行い、円高方向に振れる場面もありましたが、その後は米国の金融引き締め政策が継続するとの見通しなどから再び米ドルが円に対して買われる展開となりました。

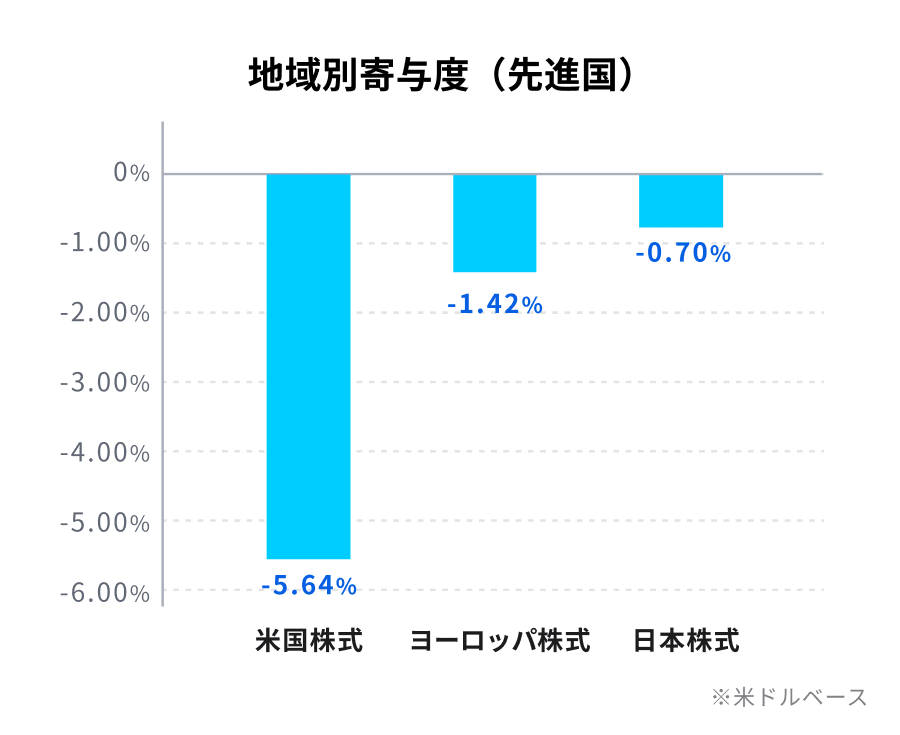

地域別の寄与度では、米国株式が -5.64%、欧州株式が -1.42%、日本株式が -0.70%となりなりました。

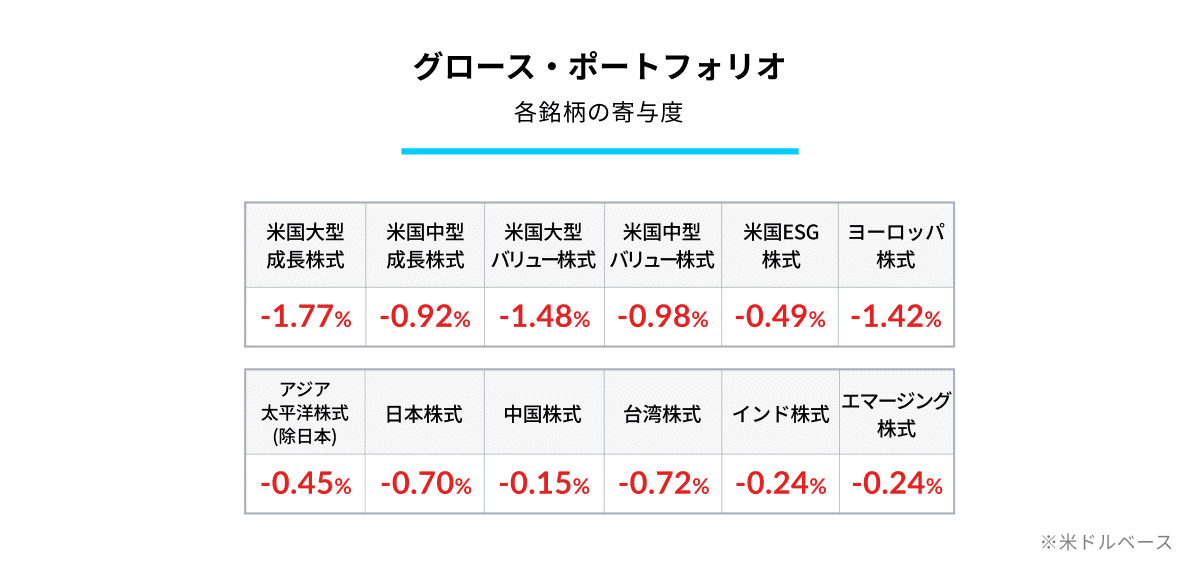

米国株式の中では、大型成長株式が -1.77%、大型バリュー株式が -1.48%と比較的大きなマイナスとなっています。新興国株式も全体的にマイナスとなりました。(寄与度は米ドルベース)

なお、10月に入ってからリアロケーションを行い、新興国およびアジア太平洋地域の株式の比率を下げて米国および欧州株式の比率を上げる調整を行いました。

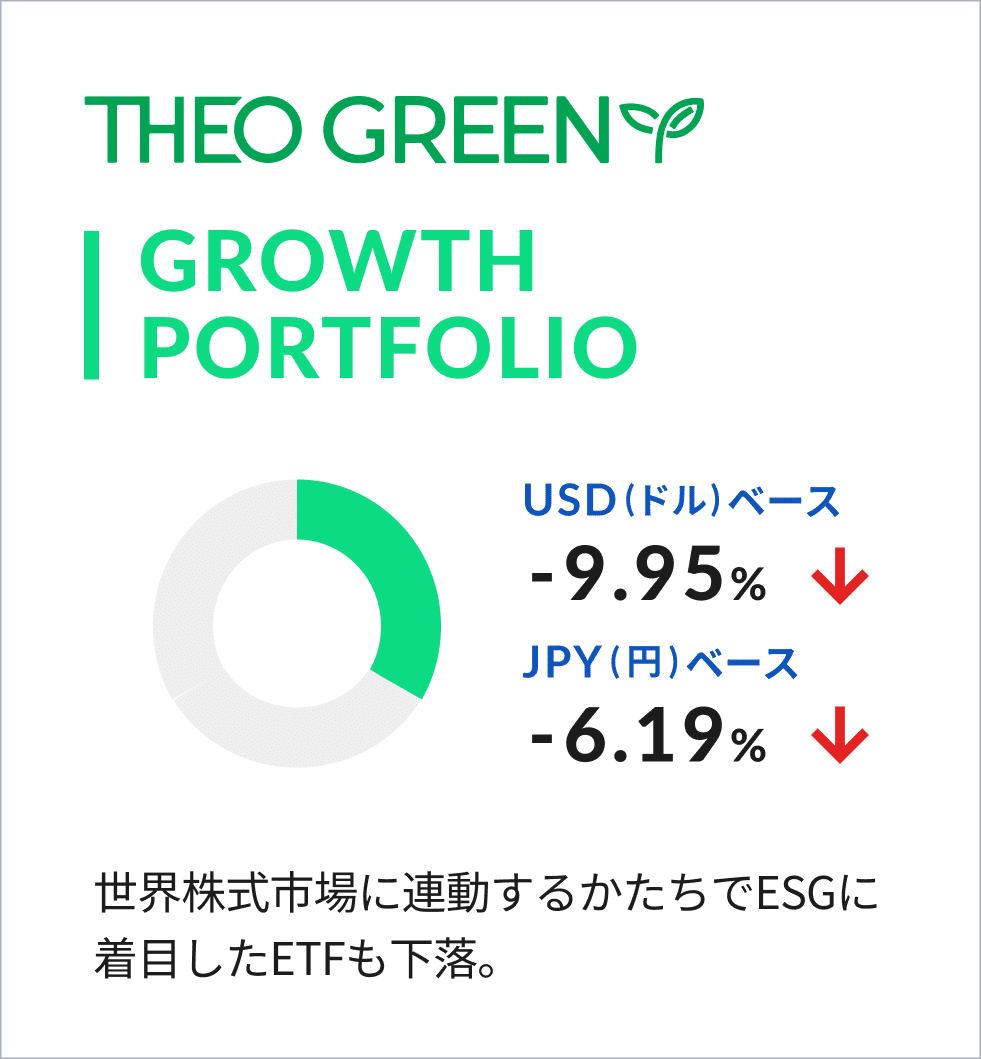

「THEOグリーン」のグロース・ポートフォリオ

グロース・ポートフォリオのグリーン(ESG関連銘柄)は米ドルベースで -9.95%、円ベースでは -6.19%となりました。

9月の世界株式市場は、欧米の主要中央銀行が金融引き締め策を継続する姿勢を示したことから景気減速懸念が広がり下落しました。

ポートフォリオで組み入れているESGに着目したETFも、世界株式市場と連動して地域・国にかかわらず全体的に下落しました。パフォーマンスへの寄与度としては、組み入れ比率が比較的大きい新興国株式や北米を除く先進国株式のETFなどが比較的大きなマイナスとなりました。

なお、10月に入ってからリアロケーションを行い、ポートフォリオ全体のリスクコントロールの観点から、米国の性別多様性に着目したETFを減らして米国大型ESGバリュー株式ETFを増やすなど主に米国株式のETFの組み入れ比率を調整しました。

世界株式市場に連動する形でESGに着目したETFも下落。

昨年10月運用レポートからTHEOグリーン版が掲載が始まりました。

8月度はドル建て、円建てともにマイナス推移でしたが、9月度も引き続き、ドル建て、円建てともにマイナス推移でした。上記の見出しも「世界株式市場に連動する形でESGに着目したETFも、」の箇所は7月度、8月度と同様で、その続きが先月は「軟調な結果に」となっていた箇所が「下落」に変わっています。

グロースセクターはドル建てでは△9.95%、円建てでは△6.19%とのことで、今月もTHEOグリーンの方が成績は悪かったようです。

THEOグリーンモードを選択しているため、今日時点のポートフォリオでは、米国ESG株のSUSA、北米を除く先進国ESG株のESGD、米国ESG株のESGU、米国の大型の割安株ESG株のNULV、新興国全体のESG株のESGE、米国の大型株の成長ESG株のNULGの6銘柄を保有しています。

前月から性別の多様性を実現している米国の大型株のSHE、米国の中型の成長ESG株のNUMGのの2銘柄が減りましたね。

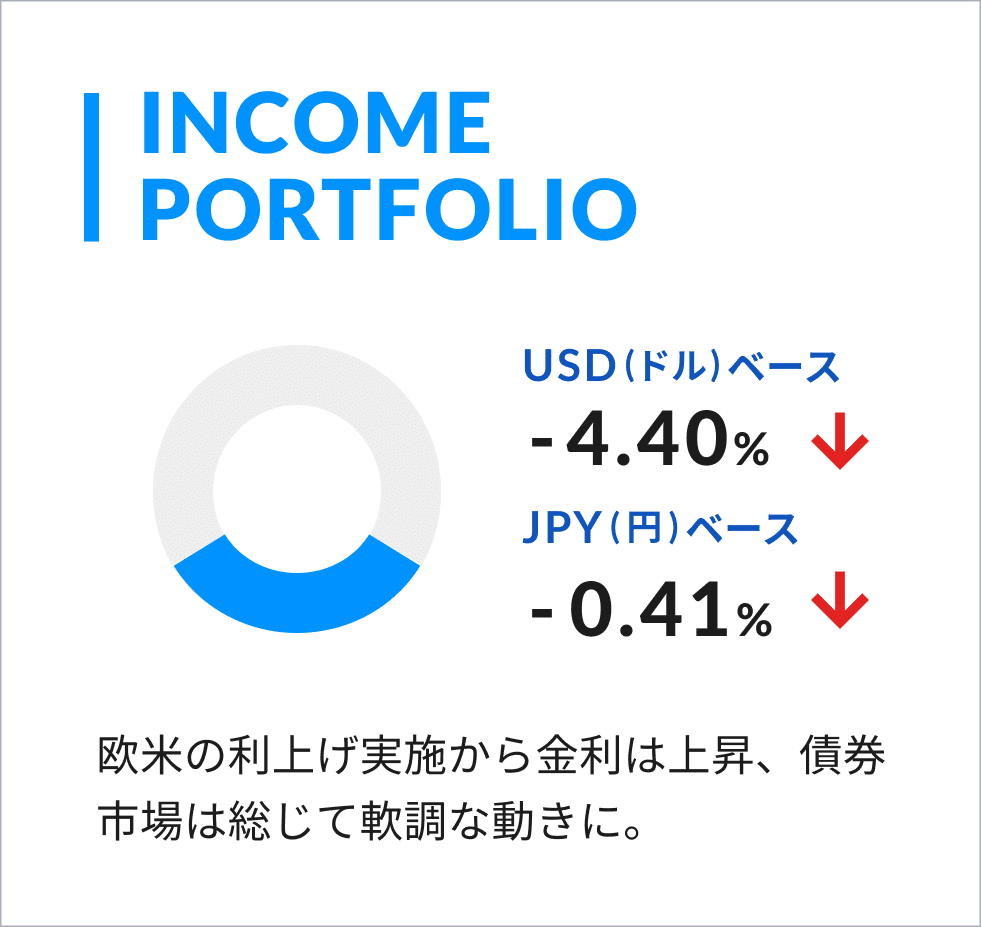

インカム・ポートフォリオ(ICP)

安定した資産成長を目指すため債券を中心に組み入れているインカム・ポートフォリオは米ドルベースで -4.40%、円ベースでは -0.41%となりました。

9月の債券市場は総じて軟調でした。米国では、FRB(米連邦準備制度理事会)の積極的な利上げ姿勢を背景に長期金利は上昇傾向となり、21日にFOMC(米連邦公開市場委員会)において0.75%の利上げが実施されると、金利は全般的に上昇し、長期金利においては一時4.0%に達するほどの動きとなりました。欧州でも同様にインフレ圧力の高まりから、ECB(欧州中央銀行)が8日の理事会で0.75%の大幅利上げを実施し、英国なども同様に利上げを実施しました。日本においては、海外金利の上昇に伴い、国内金利も上昇する形となりました。

米ドルは対円で上昇しました。政府・日銀がドル売り円買い介入を行い、円高方向に振れる場面もありましたが、その後は米国の金融引き締め政策が継続するとの見通しなどから再び米ドルが円に対して買われる展開となりました。

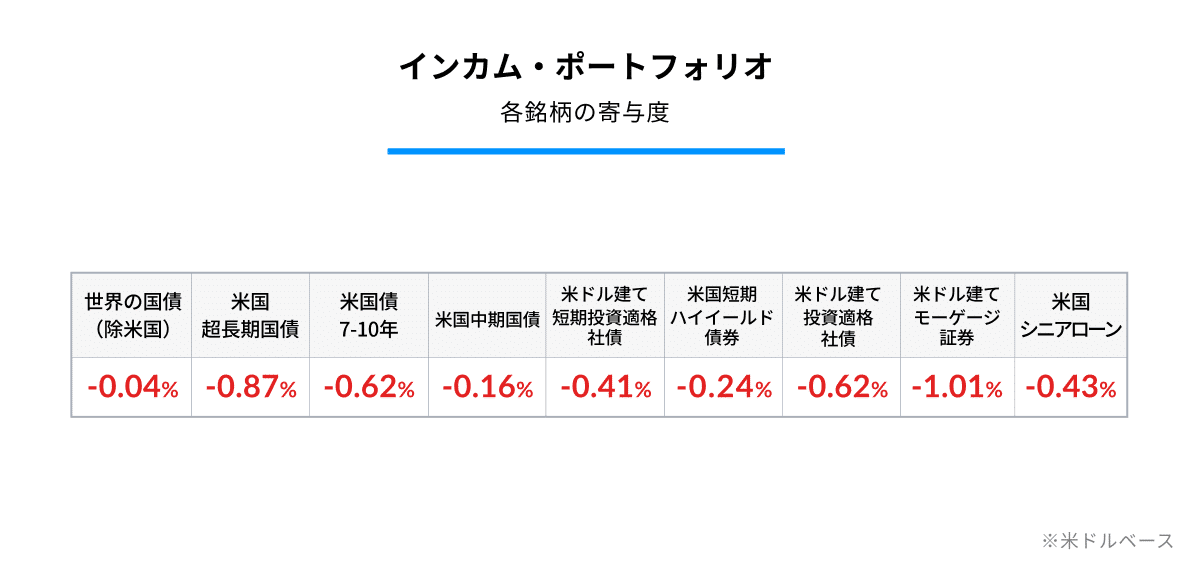

このような市場環境のなか、ファンドで保有するETFも全体的に下落しました。パフォーマンスへの寄与度としては、特に米国モーゲージ証券が -1.01%、米国超長期国債が-0.87%と比較的大きなマイナスとなりました。(寄与度は米ドルベース)

なお、10月に入ってからリアロケーションを行い、主に金利変動リスクを抑えるために米国国債のデュレーションを若干短くしました。

欧米の利上げ実施から金利は上昇、債券市場は総じて軟調な動きに。

インカムセクターは8月は米ドル建てで△2.76%に対し、円建てでは1.43%でしたが、9月度はドル建てで△4.40%、円建てで参画0.41%となっています。

先月同様、利上げ実施で軟調とのこと。

現在、米ドル建ての残存期間0-5年のハイイールド社債のSJNK、米ドル建ての残存期間1-3年の投資適格債のSPSB、住宅ローン担保証券のVMBS、米ドル建ての投資適格の社債のLQD、残存期間3-10年の米国債のVGIT、残存期間7-10年の米国債のIEF、残存期間1-3年の米国債のVGSH、先進国国債のBWXの8銘柄を保有しています。

先月と比べる残存期間1-3年の米国債のVGSHと残存期間20年超の米国債のTLTが入れ替わったようです。

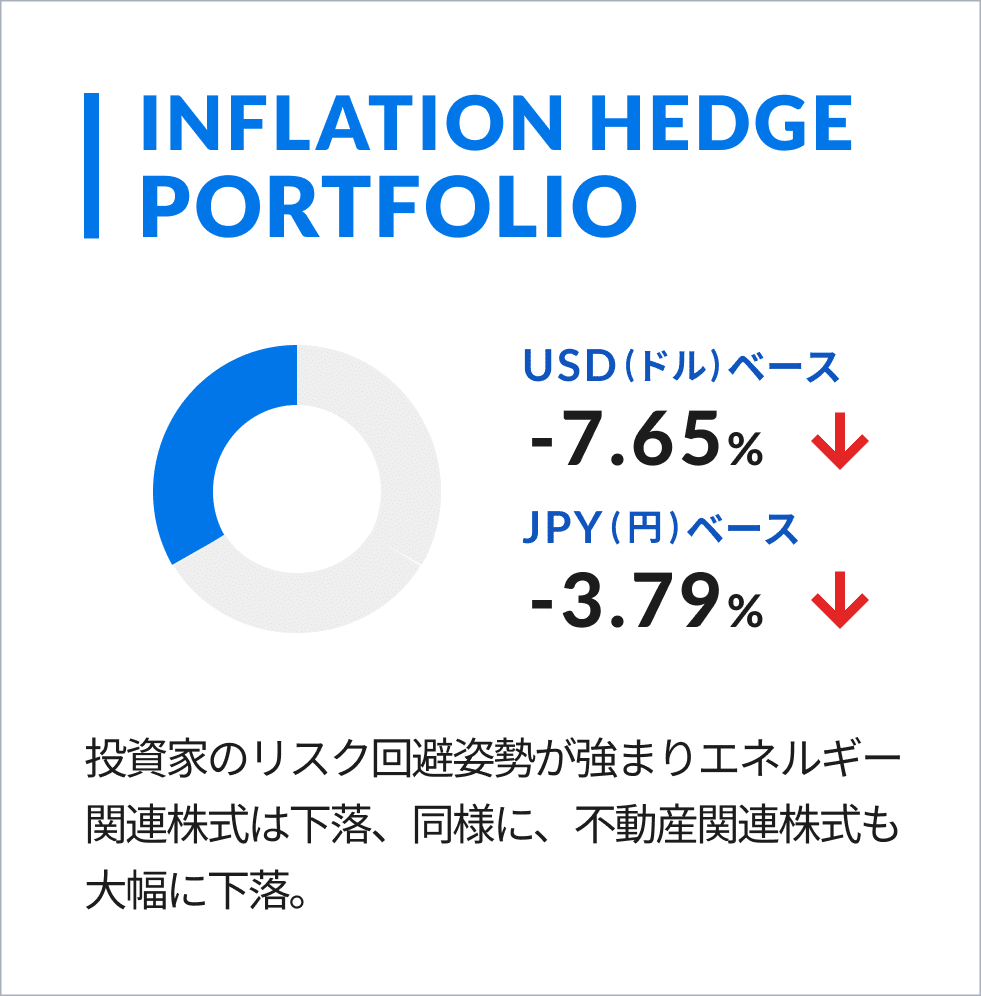

インフレヘッジ・ポートフォリオ(IHP)

物価変動による影響から資産を守る目的のインフレヘッジ・ポートフォリオは米ドルベースで -7.65%、円ベースでは-3.79%となりました。

8月のエネルギー関連株式は下落しました。ロシアがウクライナでの戦闘継続のために部分的な動員を発令したことなどを受けてロシアから欧州への天然ガス供給への不透明感が広がりました。その一方で、金融引き締めによる世界景気減速懸念が広がったことから投資家のリスク回避姿勢が一段と強まりました。同様に、不動産関連株式も大幅に下落しました。金・銀などの貴金属はリスク回避的な資金が流入して買われる場面もありましたが、金利の上昇やドル高などを受けて方向感に欠ける展開となりました。

米ドルは対円で上昇しました。政府・日銀がドル売り円買い介入を行い、円高方向に振れる場面もありましたが、その後は米国の金融引き締め政策が継続するとの見通しなどから再び米ドルが円に対して買われる展開となりました。

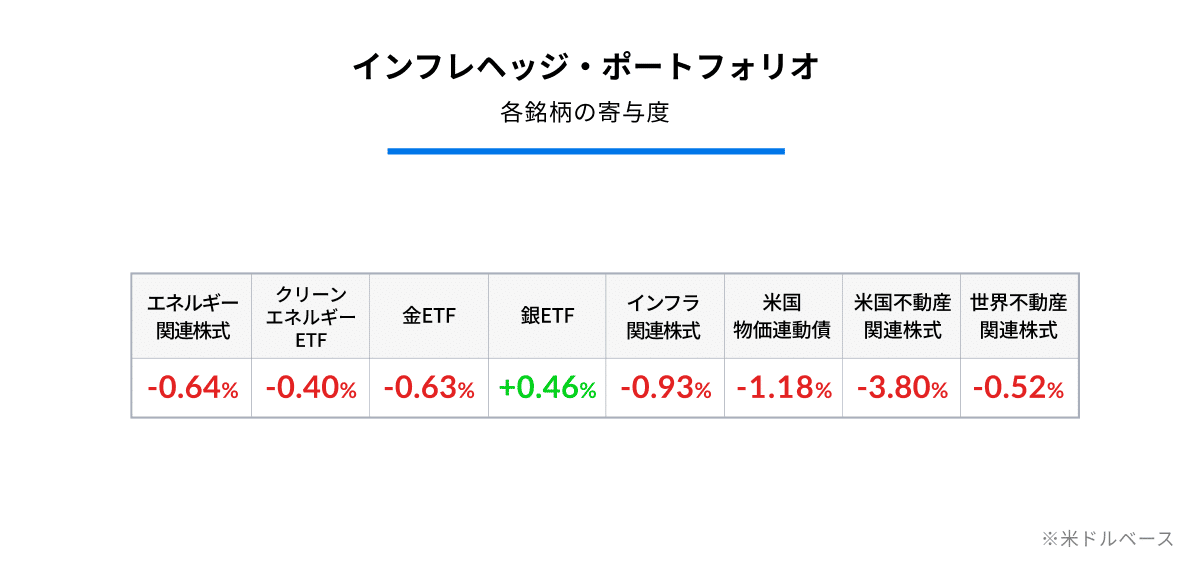

このような環境下、ファンドが保有するETFのパフォーマンスへの寄与度では、銀が若干プラスに寄与しましたが、米国不動産関連株式が -3.80%となるなど、ほとんどのETFがマイナスとなりました。(寄与度は米ドルベース)

インフレヘッジ・ポートフォリオの参照指数である輸入物価指数は前月比+4.7%となっています。

なお、10月に入ってからリアロケーションを行いましたが、ETFの組み入れ比率に大きな変更はありませんでした。

投資家のリスク樹回避姿勢が強まりエネルギー関連株式は下落、同様に、不動産関連株式も大幅に下落。

インフレヘッジ・ポートフォリオは、8月度はドル建てで△4.17%、円建てで△0.04%。でしたが、9月度はドル建てで△7.65%、円建てで△3.79%。ただ、ポートフォリオでは1割程度で推移しているので、ほとんど影響はありません。

現在、米国リート・不動産株のXLRE、金のIAU、物価連動国債のVTIP、エネルギー関連株式のIXC、銀のSLVの5銘柄と変更はありません。

各機能ポートフォリオの累積収益率

ドル建てと円建ての両方の資産収益率の比較です。

※ 上記の各機能ポートフォリオのパフォーマンスおよび運用状況に係るコメントは、当月1ヶ月間を通じた弊社モデルポートフォリオに対するものです。お客様のポートフォリオにおける各機能ポートフォリオ部分は、モデルポートフォリオに基づき運用されます。モデルポートフォリオのパフォーマンスは、運用報酬控除前、税金・取引手数料控除前で計算されています。THEOのお客様のポートフォリオのパフォーマンスは、運用報酬控除後、取引手数料は無料で計算されます。また、月中の入出金や資産残高によっても、そのポートフォリオはモデルポートフォリオとは異なりますので、その運用結果は同一とはなりません。その旨ご留意ください。

ロボアドバイザーの口座開設はこちらから