こんばんは。

毎月1回のTHEOの運用レポートです。今月はふとTHEOのページからマンスリーレポートが更新されていることに気が付きました。まだメルマガは受領していませんが・・・。

さてさて、さらっと振り返ります。

2021年9月運用レポート

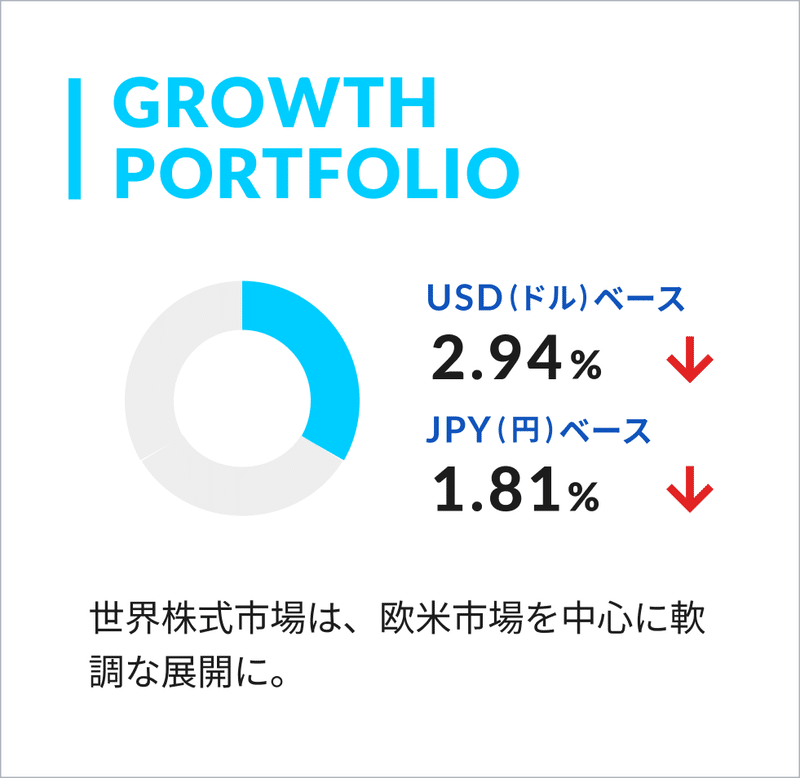

グロース・ポートフォリオ(LGP)

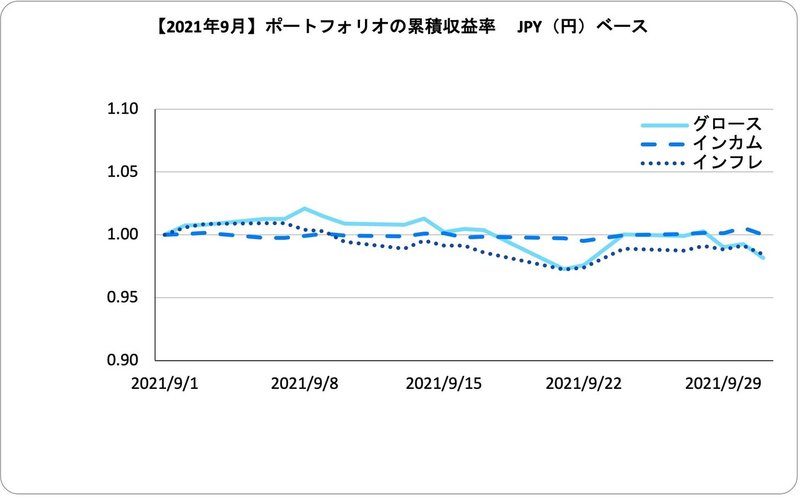

3つの機能ポートフォリオのうち、成長株式を中心として組入れているグロース・ポートフォリオは米ドルベースで-2.94%の下落、円ベースでは-1.81%の下落となりました。

世界株式市場は、欧米市場を中心に軟調な展開となりました。米国においてコロナウイルス変異株の景気への影響が懸念されたほか、9月中旬には中国大手不動産会社の過剰債務問題により投資家のリスク回避的な行動へとつながりました。その後も、米国政府の債務上限問題に関する不透明感などもあり、下落基調で月末を迎えました。

その一⽅で、日本株は上昇しました。3日に菅前首相が自民党総裁選への出馬見送りの意向を示したことで政策期待が高まったほか、コロナウイルスのワクチン接種が進んだことなどもあり、これまで世界の株価上昇に乗り遅れ気味だった日本に投資資金が流入したと考えられます。米ドルは中旬まで対円で109円台後半から110円近辺のレンジ内で推移しました。下旬に入ると、FOMC(米連邦公開市場委員会)で資産買い入れ縮小(テーパリング)が11月から開始されることが示唆され、米国金利が上昇したことなどからドル高が進み、111円台で月末を迎えました。

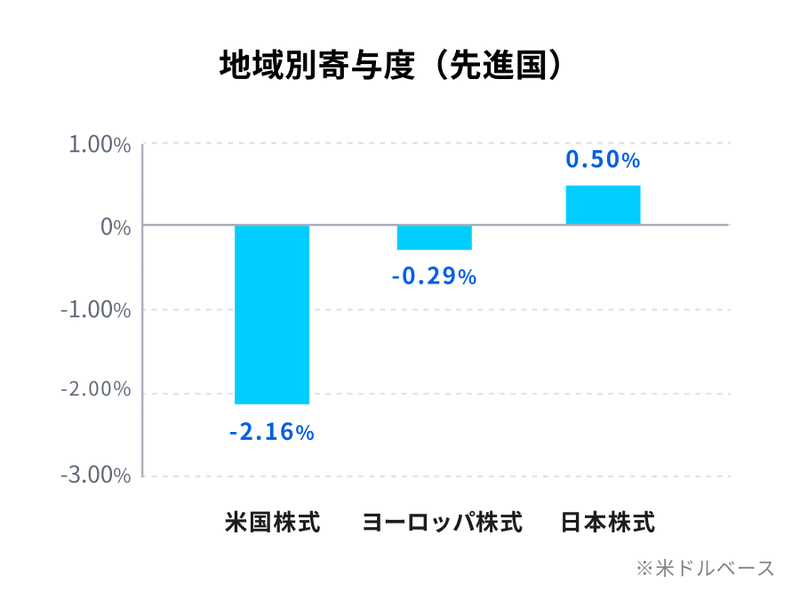

地域別の寄与度では、米国株式が-2.16%と主なマイナス要因でした。欧州株式もマイナス寄与でしたが、日本株式は上昇し+0.50%のプラス寄与となりました。

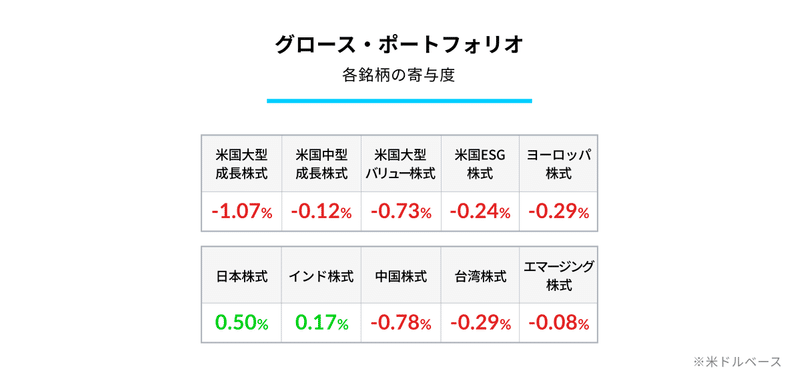

米国株式の中では、大型成長株が-1.07%と最も大きなマイナス要因となりました。米国ESG株式は-0.24%のマイナスでした。新興国株式の中ではインド株式が+0.17%のプラスでしたが、中国株式が-0.78%、台湾株式が-0.29%のマイナスとなりました。(寄与度は米ドルベース)

なお、10月に入ってからのリアロケーションによるポートフォリオの変更はありません。

世界株式市場は、欧米市場を中心に軟調な展開に。

9月はドル建て、円建てどちらもマイナス推移となっています。7月は久しぶりの下落でしたが、2ヶ月ぶりに下落となっています。今回、グロース・ポートフォリオは米ドルベースで△2.94%、円ベースでは1.81%。

※9月28日よりグロース・ポートフォリオをESG関連株式ETF中心の構成に変更できる新機能「THEOグリーン」を開始しました。

「THEOグリーン」モードのグロース・ポートフォリオの運用状況に関しては、次月のマンスリーレポートよりお届けしてまいります。

THEOグリーンモードを選択したため、今日時点のポートフォリオでは、SUSA、米国の大型株の成長ESG株のNULG、米国の大型の割安株ESG株のNULV、米国の小型ESG株のNUSC、性別の多様性を実現している米国の大型株のSHEの5銘柄を保有しています。

日本、米国、中国、台湾、インド、ユーロ圏、新興国と複数の株式ETF分散していたのに米国一色になってしまっている点がちょっと心残りです。次月からはTHEOグリーンモードのマンスリーレポートも始まるようなので、もう少し様子を見たいと思います。

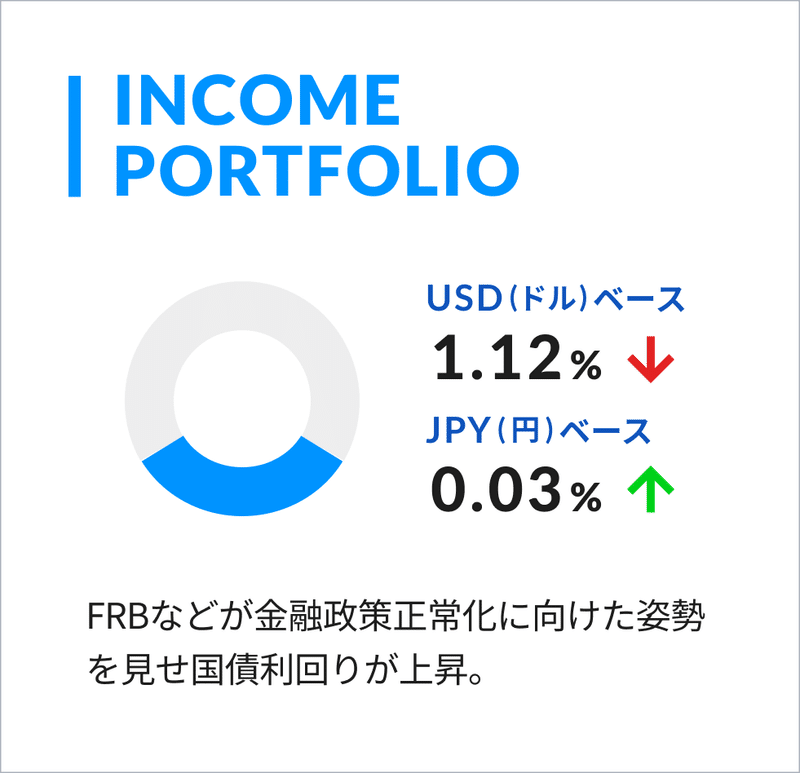

インカム・ポートフォリオ(ICP)

安定した資産成長を目指すため債券を中心に組み入れているインカム・ポートフォリオは米ドルベースで-1.12%の下落、円ベースでは+0.03%の上昇となりました。

9月はFRB(米連邦準備制度理事会)やECB(欧州中央銀行)などの主要な中央銀行が資産買い入れ縮小などの金融政策正常化に向けた姿勢を見せたことから世界的に国債利回りが上昇(債券価格は低下)しました。特にFRBのパウエル議長のコメントが従来よりも緩和策縮小に積極的と受けとめられ、米国長期債利回りは月末にかけて大きく上昇しました。一方で、シニアローンや短期ハイイールド債券などの比較的短期で信用リスクが高い債券の価格は月次で上昇もしくは小幅な下落にとどまっています。米ドルは9月の中旬まで対円で109円台後半から110円近辺のレンジ内で推移しました。下旬に入ると、FOMC(米連邦公開市場委員会)で資産買い入れ縮小(テーパリング)が11月から開始されることが示唆され、米国金利が上昇したことなどからドル高が進み、111円台で月末を迎えました。

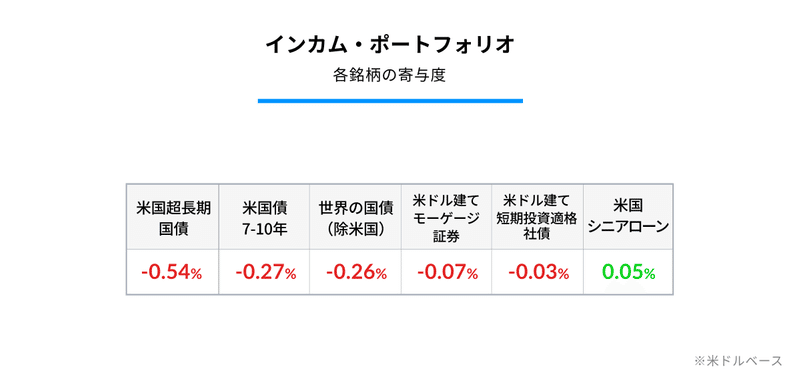

米国の長期国債利回りが上昇したことなどから、米国超長期国債は-0.54%、米国7-10年国債は-0.27%、米国以外の国債も-0.26%のマイナス寄与となりました。モーゲージ証券など、国債以外の証券は比較的小幅なパフォーマンス寄与となりました。(寄与度は米ドルベース)

なお、10月に入ってからリアロケーションを行い、米国超長期国債の組み入れ比率を若干上げ、米国7-10年国債の組み入れ比率を若干下げました。

FRBなどが金融政策正常化に向けた姿勢を見せ国債利回りが上昇。

インカムセクターはドルベースでマイナス推移、円ベースでプラス推移と今月もまちまちな動きが続いています。9月は米ドルベースで△1.12%、円ベースでは0.03%となっています。

現在、米ドル建ての残存0-5年のハイイールド社債のSJNK、住宅ローン担保証券のVMBS、残存期間10年超の米国債のSPTL、残存期間3-10年超の米国債のVGIT、米ドル建ての残存期間1-3年の投資適格債のSPSB、先進国国債のBWXの6銘柄を保有しています。こちらはインフレセクターの保有銘柄は変わりありません。

インフレヘッジ・ポートフォリオ(IHP)

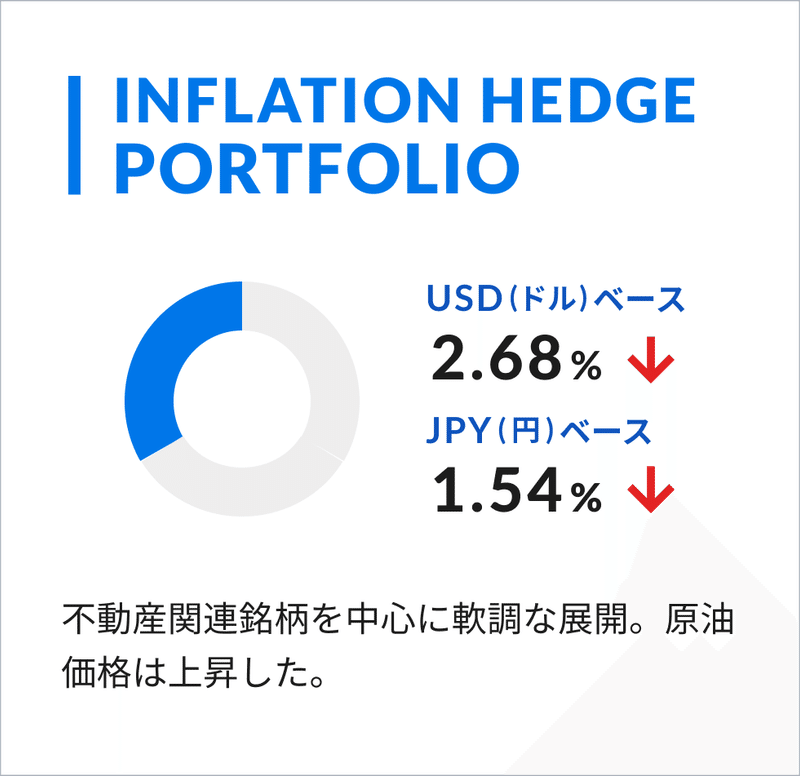

物価変動による影響から資産を守る目的のインフレヘッジ・ポートフォリオは米ドルベースで-2.68%の下落、円ベースでは-1.54%の下落となりました。

貴金属価格は、米国長期金利の上昇を受けて米ドル高となったことなどにより下落しました。米国不動産関連銘柄は、FRB(米連邦準備制度理事会)のテーパリング開始時期を巡る不透明感から上旬に下落し、下旬にかけても債券利回りの上昇などを受けて軟調な展開となりました。原油価格は米国でのハリケーンの影響による需給ひっ迫の懸念などから大きく上昇しました。米ドルは9月中旬まで対円で109円台後半から110円近辺のレンジ内で推移しました。下旬に入ると、FOMC(米連邦公開市場委員会)で資産買い入れ縮小(テーパリング)が11月から開始されることが示唆され、米国金利が上昇したことなどからドル高が進み、111円台で月末を迎えました。

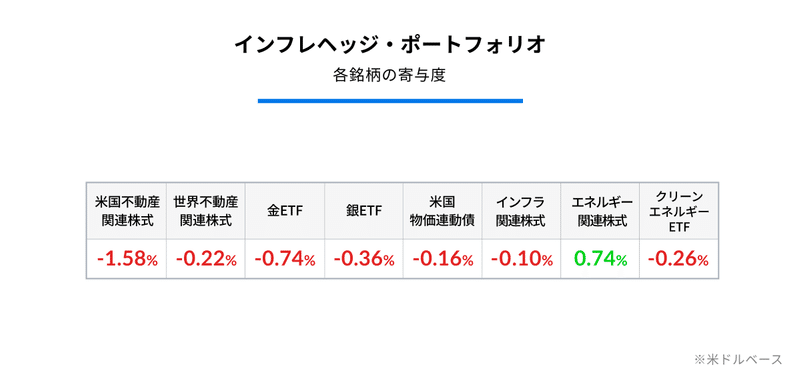

寄与度としては、米国不動産関連株式が-1.58%となるなど、不動産関連が大きなマイナス要因となりました。また、金が-0.74%、銀が-0.36%と貴金属もマイナスに寄与しました。一方で、エネルギー関連株式が+0.74%のプラス寄与となりました。(寄与度は米ドルベース)

インフレヘッジ・ポートフォリオの参照指数である輸入物価指数は前月比+1.1%の上昇となりました。なお、10月に入ってからリアロケーションを行いましたが、組入比率に大きな変更はありませんでした。

不動産関連銘柄を中心に軟調な展開。原油価格は上昇した。

インフレヘッジ・ポートフォリオは、米ドルベースで2.68%下落し、円ベースでは1.54%下落となっています。

全体のポートフォリオに対して1割程度で推移しているインフレヘッジセクターは、米国リート・不動産株のXLRE、金のGLDM、物価連動国債のVTIP、エネルギー関連株式のIXCの4銘柄の保有と変更はありません。

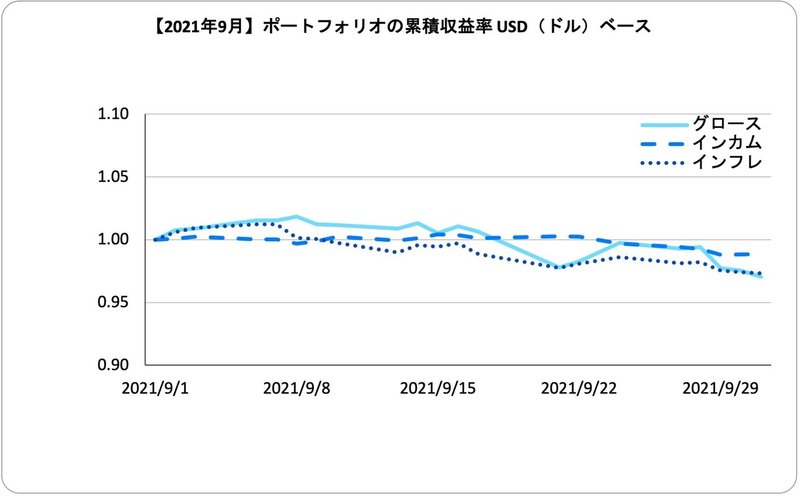

各機能ポートフォリオの累積収益率

円建てとドル建ての両方の資産収益率の比較です。

為替が114円台と円安に振れている10月の運用レポートが今から楽しみです。

※上記の各機能ポートフォリオのパフォーマンス及び運用状況に係るコメントは、当月1ヶ月間を通じた弊社モデルポートフォリオに対するものです。お客様のポートフォリオにおける各機能ポートフォリオ部分は、モデルポートフォリオに基づき運用されます。モデルポートフォリオのパフォーマンスは、運用報酬控除前、税金・取引手数料控除前で計算されています。THEOのお客様のポートフォリオのパフォーマンスは、運用報酬控除後、取引手数料は無料で計算されます。また、月中の入出金や資産残高によっても、そのポートフォリオはモデルポートフォリオとは異なりますので、その運用結果は同一とはなりません。その旨ご留意ください。

ロボアドバイザーの口座開設はこちらから