こんばんは。

毎月1回のTHEOの運用レポートです。今月もTHEOからのメルマガでちゃんと確認しています。さてさて、さらっと振り返ります。

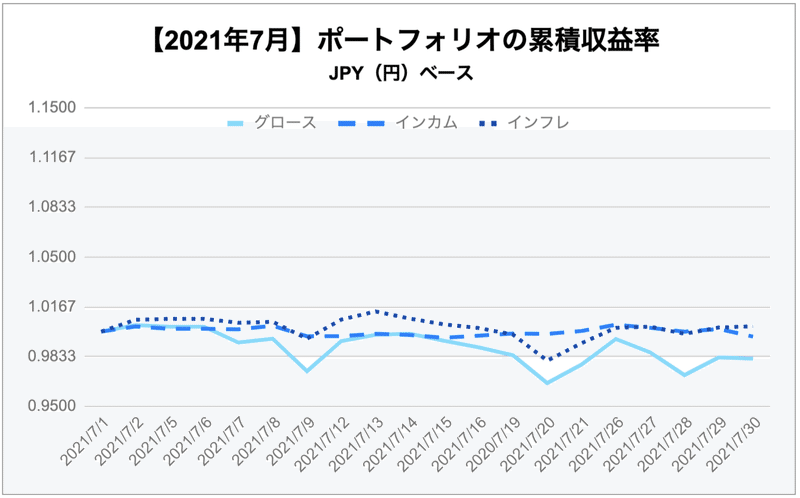

2021年7月運用レポート

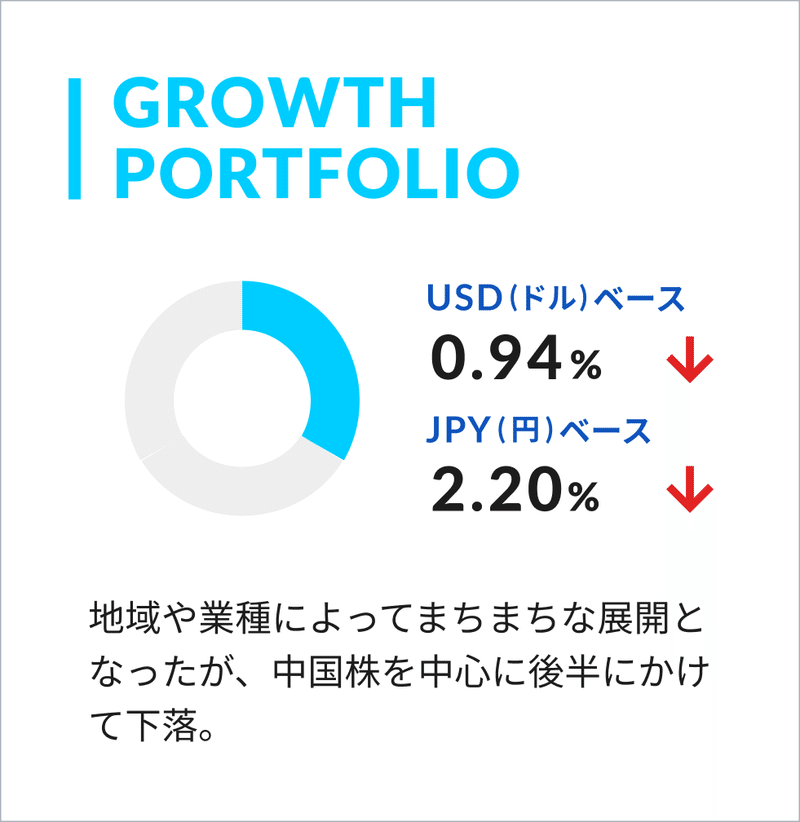

グロース・ポートフォリオ(LGP)

3つの機能ポートフォリオのうち、成長株式を中心として組入れているグロース・ポートフォリオは米ドルベースで-0.94%の下落、円ベースでは-2.20%の下落となりました。

世界の株式市場は、今月も地域や業種などによってまちまちな展開となりました。米国では新型コロナウイルスの感染再拡大で投資家心理が悪化する局面もありましたが、4~6月期の企業決算がおおむね好調であったことがプラス要因となりました。また長期金利が低下傾向であったことなどから、バリュー(割安)株よりも成長株が選好されました。中国株は、中国政府がIT企業や教育企業への統制を強化したことが嫌気され、下旬において大きく下落しました。日本株も新型コロナウイルスの感染拡大やワクチン接種をめぐる混乱などから下落しました。米ドルは、FRB(米連邦準備制度理事会)による量的緩和の早期縮小観測が後退し、米長期金利が低下したことを受けて対円で下落しました。

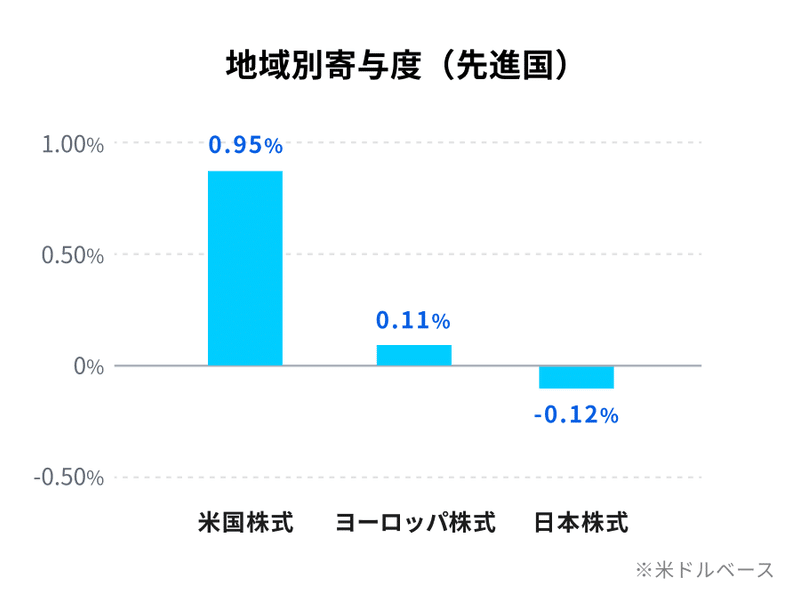

地域別の寄与度では、米国が+0.95%と大きくプラス寄与しました。ヨーロッパ株式は+0.11%のプラス、日本株式は-0.12%のマイナス寄与となっています。

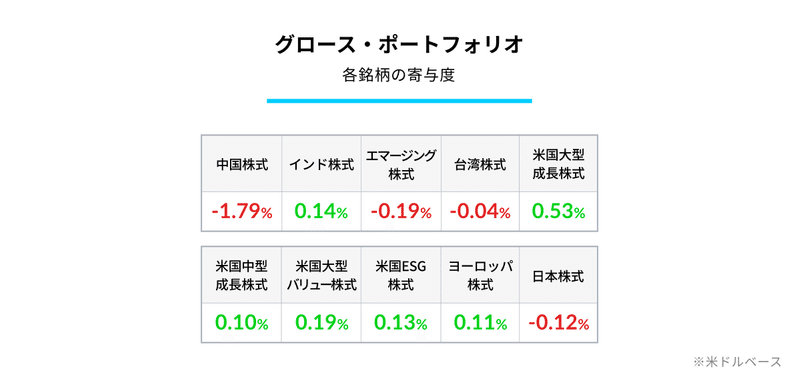

銘柄別の寄与度では、中国株式が-1.79%と大幅なマイナス寄与となりました。インド株式は+0.14%のプラスでしたが、新興国株式(エマージング株式)が-0.19%、台湾株式が-0.04%のマイナスとなりました。米国市場の内訳では、米国大型成長株式が+0.53%と先月に続きプラス寄与しています。また、米国ESG株式は+0.13%の寄与でした。

なお、8月に入ってからリアロケーションを行い、米国中型成長株式の組入比率を下げ、中国株式の組入比率を上げました。

地域や業種によってまちまちな展開となったが、中国株を中心に後半にかけて下落。

7月はこれまでの堅調な状況から一転、米ドル建て、円建てともにマイナス推移でした。グロース・ポートフォリオは米ドルベースで△0.94%、円ベースでは△2.20%。米国中型成長株式の組入比率を下げる動きはありませんでしたが、中国株式のFXIは2口の追加購入が行われていました。その中国株が中心に下落とあるのは腑に落ちませんが・・・。

今日時点のポートフォリオでは、米国成長株のSPYG、米国の大型の割安株のVTV、日本株のEWJ、中国大型株のFXI、台湾の大型・中型株のEWT、インド株のEPI、ユーロ圏の大型株のVGK、米国割安株のSPYV、新興国株式のVWOの9銘柄を保有しています。先月と保有銘柄には変化はありません。

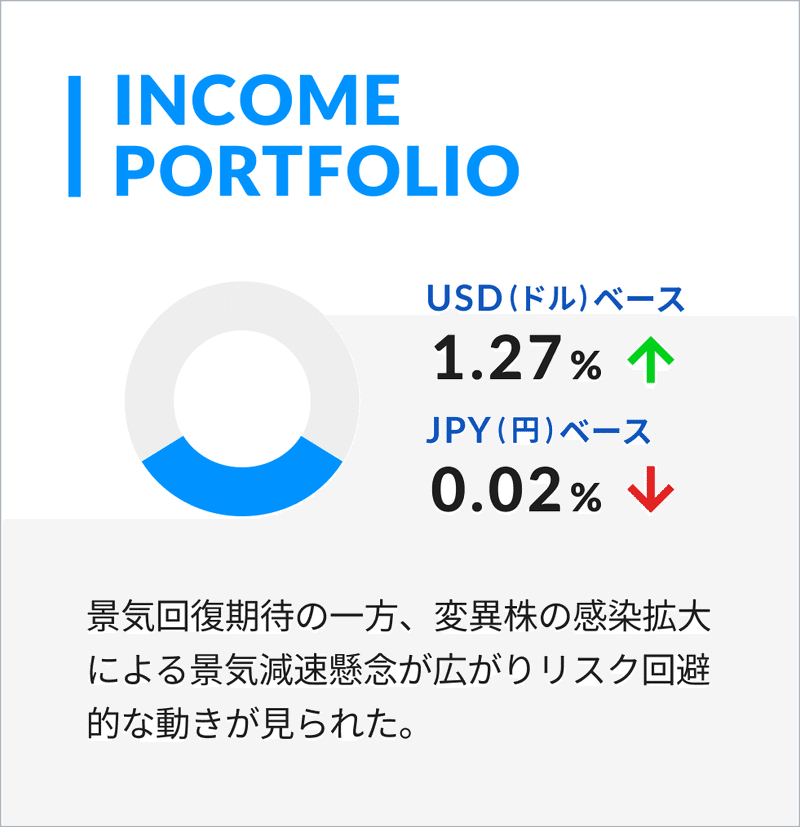

インカム・ポートフォリオ(ICP)

安定した資産成長を目指すため債券を中心に組み入れているインカム・ポートフォリオは米ドルベースで+1.27%の上昇、円ベースでは-0.02%の下落となりました。

新型コロナウイルスのワクチン接種進展による景気回復期待の一方で、デルタ変異株の感染拡大による景気減速懸念が広がったことなどから、債券市場ではリスク回避的な動きが見られました。

FRB(米連邦準備制度理事会)のパウエル議長が、一部インフレ指標の上昇は供給サイドの問題による一時的な現象であるという認識をあらためて示したことなどを受け、先月に比べて投資家のインフレ懸念が若干後退しました。また、ECB(欧州中央銀行)理事会で金融政策の現状維持が決定されるなど、各国の金融当局が金融緩和を継続する姿勢を見せたことなどから、特に欧米先進国の中長期国債利回りが低下(債券価格は上昇)しました。その反面、ハイイールド債券、ローン債券などは投資家のリスク回避姿勢を反映して軟調な推移となりました。米ドルは、FRB(米連邦準備制度理事会)による量的緩和の早期縮小観測が後退し、米長期金利が低下したことを受けて対円で下落しました。

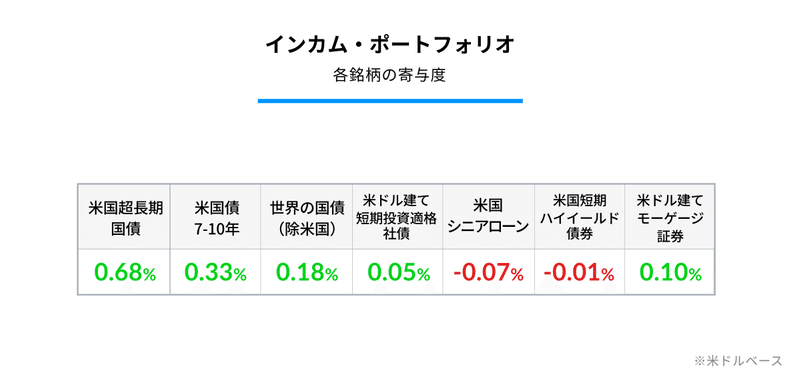

長期の米国国債金利が低下したことから、米国超長期国債は+0.68%、米国債7-10年国債は+0.33%、米国以外の国債も+0.18%のプラス寄与となりました。米ドル建て短期投資適格社債も+0.05%と若干のプラス寄与でしたが、米国シニアローンが-0.07%、米国短期ハイイールド債券が-0.01%のマイナス寄与となりました。

景気回復期待の一方、変異株の感染拡大による景気減速懸念が広がりリスク回避的な動きが見られた。

インカムセクターはドルベースでプラス推移、円ベースでマイナス推移とまちまちな動きのようです。7月は米ドルベースで1.27%、円ベースでは△0.028となっています。リスク回避で株式から債券への動きでもないんですね。

現在、住宅ローン担保証券のVMBS、米ドル建ての残存0-5年のハイイールド社債のSJNK、、残存期間10年超の米国債のSPTL、残存期間3-10年超の米国債のVGIT、米ドル建ての残存期間1-3年の投資適格債のSPSB、先進国国債のBWX、の6銘柄を保有しています。こちらもインフレセクターの保有銘柄は変わりありません。

インフレヘッジ・ポートフォリオ(IHP)

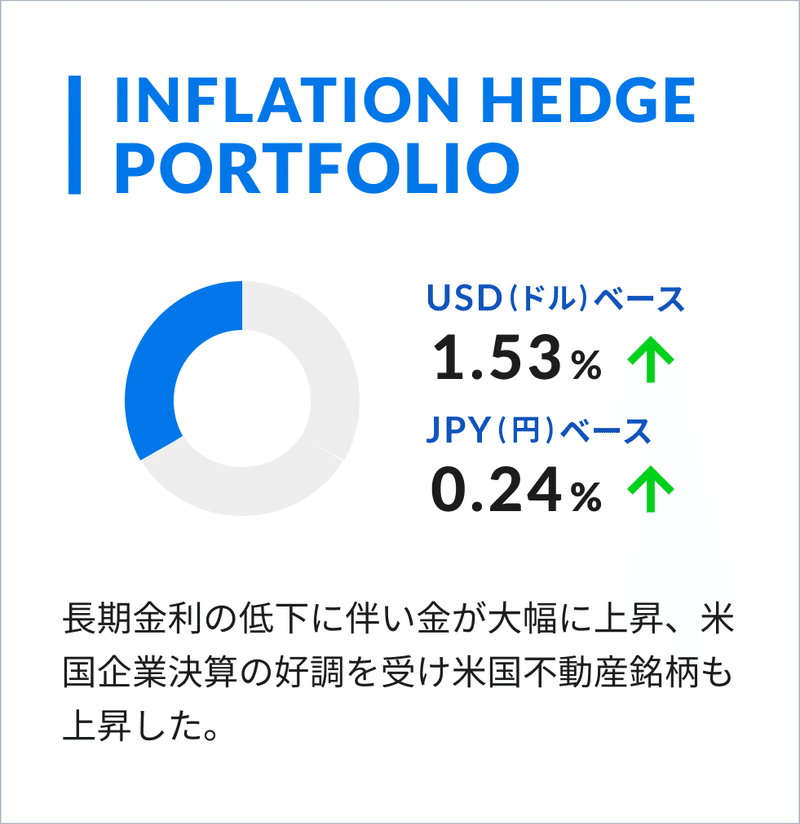

物価変動による影響から資産を守る目的のインフレヘッジ・ポートフォリオは米ドルベースで+1.53%上昇し、円ベースでは+0.24%上昇しました。

新型コロナウイルスの世界的な感染再拡大への警戒感の中、FRB(米連邦準備制度理事会)による量的緩和の早期縮小観測が後退したことで長期金利は低下し、金は大幅に上昇しました。また、好調な米国企業の決算を追い風に米国不動産関連銘柄も上昇しました。一方で、感染再拡大による景気悪化懸念、およびOPECプラスによる産油量増産決定を受け、エネルギー関連銘柄は下落しました。米ドルは、FRB(米連邦準備制度理事会)による量的緩和の早期縮小観測が後退し、米長期金利が低下したことを受けて対円で下落しました。

※OPECプラス・・サウジアラビアなど石油輸出国機構(OPEC)とロシア・メキシコなどの石油産出国からなる組織

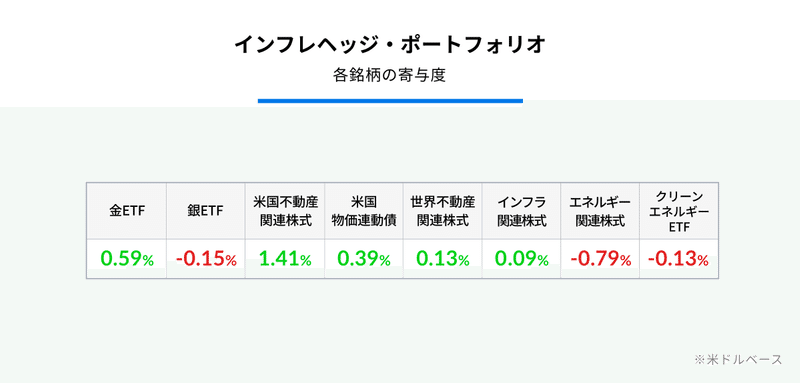

寄与度としては、ウェイトの高い金と米国不動産関連株がそれぞれ+0.59%、+1.41%プラス寄与しました。米国物価連動国債が+0.39%、世界不動産関連株式が+0.13%、インフラ関連株式は+0.09%のプラス寄与となりました。一方、エネルギー関連株式は-0.79%、銀は-0.15%、クリーン・エネルギーは-0.13%マイナスとなりました。

インフレヘッジ・ポートフォリオの参照指数である輸入物価指数は前月比+1.76%の上昇となっています。

なお、8月に入ってからリアロケーションを行い、米国不動産関連株式やエネルギー関連株式などの組入比率を下げ、米国物価連動国債の組入比率を上げました。

長期金利の低下に伴い金が大幅に上昇、米国企業決算の好調を受け米国不動産銘柄も上昇した。

インフレヘッジ・ポートフォリオは、米ドルベースで1.53%上昇し、円ベースでは0.24%上昇となっています。ドルベースでは反発、円ベースでは続伸となりました。

全体のポートフォリオに対して1割程度で推移しているインフレヘッジセクターは、米国リート・不動産株のXLRE、金のGLDM、物価連動国債のVTIP、エネルギー関連株式のIXCの4銘柄の保有となっています。こちらも保有銘柄に変更はありません。

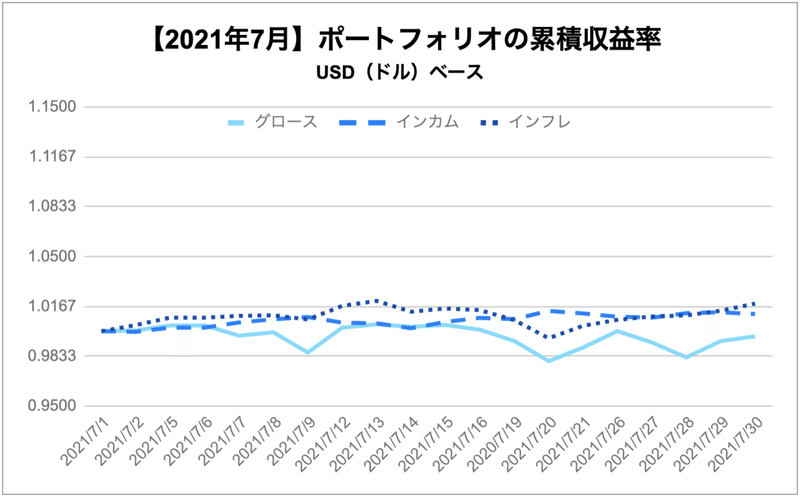

各機能ポートフォリオの累積収益率

円建てとドル建ての両方の資産収益率の比較です。

※上記の各機能ポートフォリオのパフォーマンス及び運用状況に係るコメントは、当月1ヶ月間を通じた弊社モデルポートフォリオのものです。お客様のポートフォリオにおける各機能ポートフォリオ部分は、モデルポートフォリオに基づき運用されます。モデルポートフォリオのパフォーマンスは、運用報酬控除前、税金・取引手数料控除前で計算されています。THEOのお客様のポートフォリオのパフォーマンスは、運用報酬控除後、取引手数料は無料で計算されます。また、月中の入出金や資産残高によっても、そのポートフォリオはモデルポートフォリオとは異なりますので、その運用結果は同一とはなりません。その旨ご留意ください。

ロボアドバイザーの口座開設はこちらから