こんばんは。

毎月1回のTHEOの運用レポートです。今月もTHEOからのメルマガでちゃんと確認しています。分かりやすいように、専門用語等を使わない表現でのマンスリーレポート、動画解説も掲載されるようになっています。

さてさて、簡単に確認です。

2020年10月運用レポート

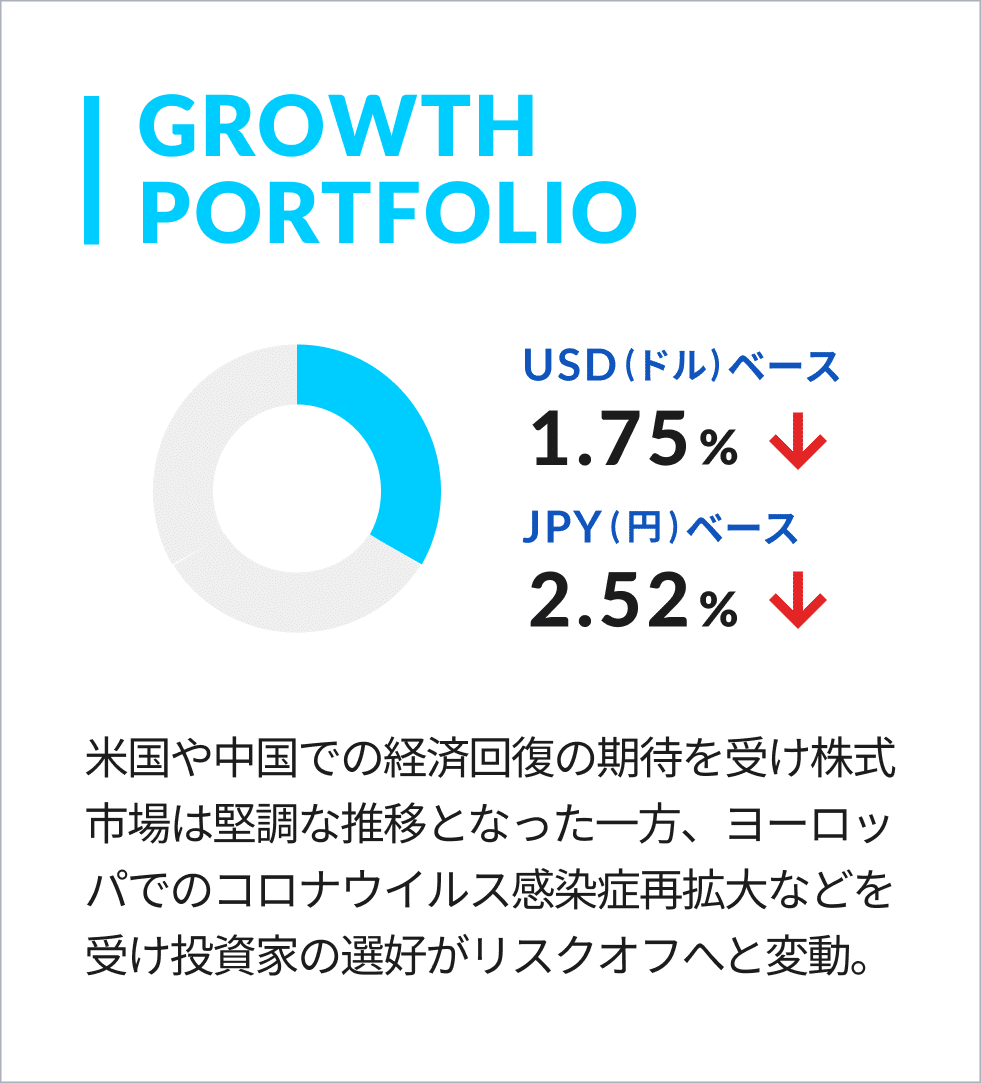

グロース・ポートフォリオ(LGP)

グロース・ポートフォリオは米ドルベースで1.75%の下落、円ベースでは2.52%の下落となりました。

10月に入り、米国での追加経済支援策を巡る協議の進展が見られたことや、中国国内での移動制限緩和に伴う経済回復の期待などを受けて、株式市場は堅調な推移となりました。

一方で、月末にかけては、追加景気支援策の協議が大統領選後へ延期されたことや、ヨーロッパ内での新型コロナウイルス感染症再拡大を受け、各国政府が再び行動制限を強化したことなどを材料として投資家の選好がリスクオフへと変わりました。

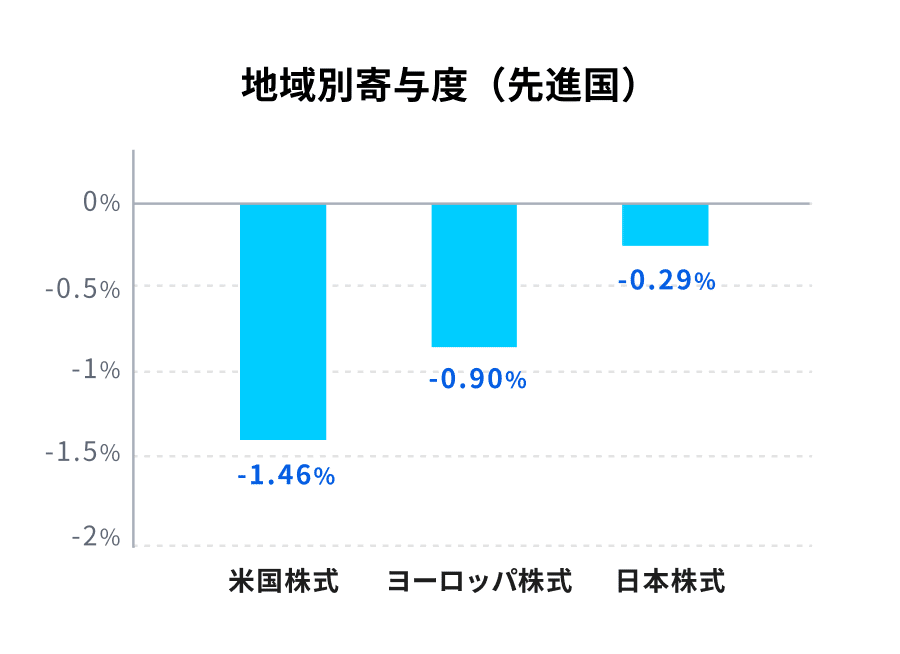

地域別の寄与度をみると、米国株式が1.46%、ヨーロッパ株式が0.90%、日本株式が0.29%のマイナス寄与となりました。

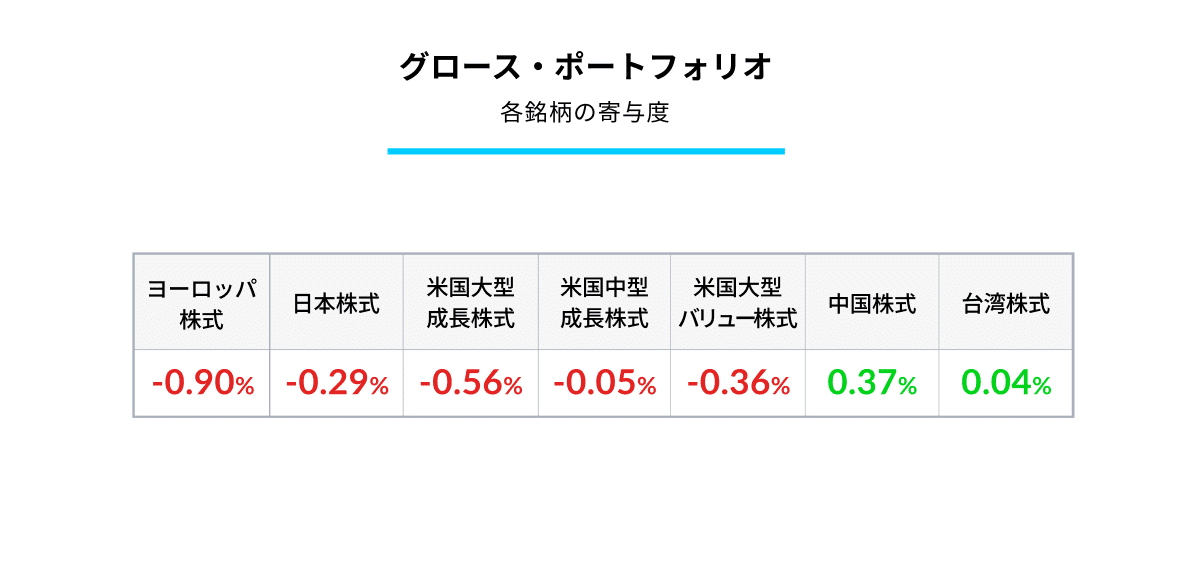

米国市場の内訳では、米国大型成長株式が-0.56%、米国中型成長株式が-0.05%、米国大型バリュー株式が-0.36%と大型株のマイナス寄与が特に顕著となりました。一方、中国株式は0.37%、台湾株式が0.04%のプラス寄与と好調でした。

四半期に一度のリアロケーションおいては、ヨーロッパ株式の組入れ比率を減らし、中国株式、インド株式、台湾株式の組入れ比率を上げました。また、米国大型及び米国中型成長株式の比率を減らし、新たに米国ESG関連株式をポートフォリオに追加しました。

米国や中国での経済回復の期待を受け株式市場は堅調な推移となった一方、ヨーロッパでのコロナウイルス感染症再拡大などを受け投資家の選好がリスクオフへと変動。

新型コロナショックから反発から先月は一旦小休止となっていたグロースセクターですが、先月に引き続きマイナス推移となっています。グロース・ポートフォリオは米ドルベースで1.75%、円ベースでは2.52%の続落となっています。

このセクターは自分のポートフォリオは全体の6割程を資産運用方針としています。コメントに書かれてある通り、米国ESG関連株式をポートフォリオに追加されていましたね。自分の場合は、購入してすぐに売却してしまっているんですけどね・・・。

今日時点では米国割安株のSPYV、米国成長株のSPYG、日本株のEWJ、中国大型株のFXI、インド株のEPI、台湾の大型・中型株のEWT、ユーロ圏の大型株のFEZの7銘柄を保有しています。

インカム・ポートフォリオ(ICP)

インカム・ポートフォリオは米ドルベースで0.71%下落し、円ベースでは1.49%の下落となりました。

10月においては、追加景気支援策の協議の大統領選後への延期を受け、米国国債金利が上昇しました。また、月末にかけてヨーロッパでの新型コロナウイルス感染症再拡大に伴う行動制限の強化を受け、期中、クレジットスプレッドが拡大しましたが、投資家の選好がリスクオフへと変わったことから、結果的には月次では小幅な縮小となりました。

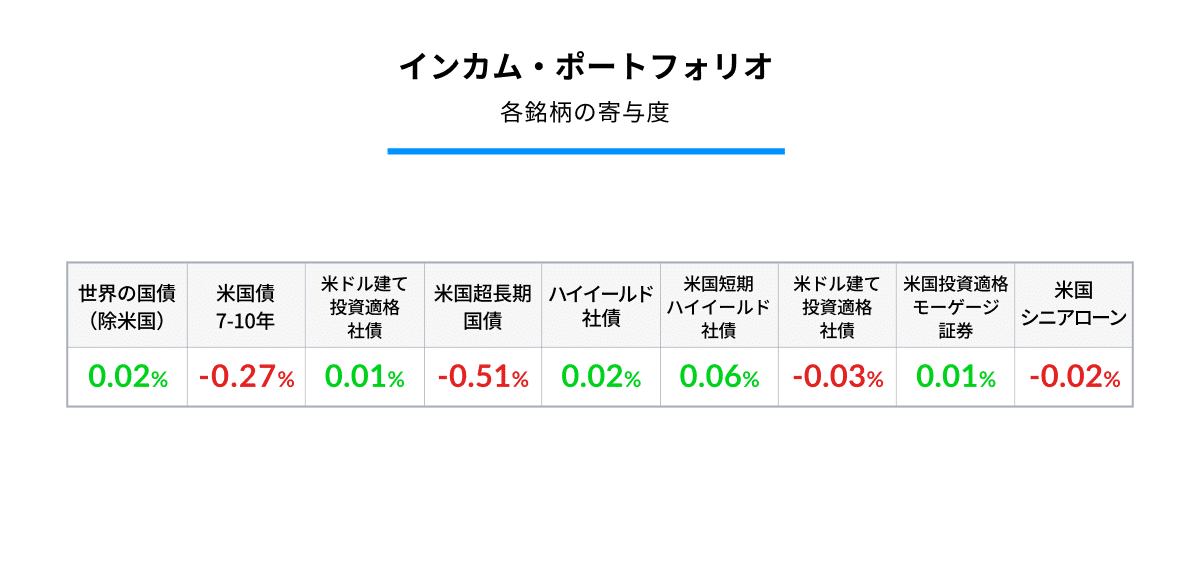

その結果、クレジットリスクの高い債券である、米ドル建てハイイールド債券は0.02%、米ドル建て短期ハイイールド債券は0.06%とややプラス寄与となりました。米国国債金利が上昇したことから、満期の長い債券は不調であり、米国7-10年国債は0.27%、米国超長期国債は0.51%のマイナス寄与となりました。

同様に、米ドル建て投資適格社債も0.03%のマイナス寄与となりました。その他、米ドル建て短期投資適格社債は0.01%のプラス寄与、円高による影響を受けたことから世界の国債(米国除く)が0.02%のプラス寄与となりました。10月においては、リアロケーションによるポートフォリオの変更はありませんでした。

この結果、保有銘柄内での平均デュレーションは7.37年に減少、ボンドイールド平均は2.02%に上昇しました。

追加景気支援策の協議が大統領選後へ延期されたことを受け、米国国債金利が上昇。

インカム・ポートフォリオは米ドルベースで0.71%下落し、円ベースでは1.49%とグロースセクターに続いて、こちらもマイナス推移です。

10月は特にリアロケーションによるポートフォリオの変更はなかったようです。

このセクターは自分のポートフォリオは全体の3割程を資産運用方針としています。今日現在で、米ドル建ての投資適格債のSPAB、住宅ローン担保証券のVMBS、残存期間10年超の米国債のSPTL、米ドル建ての残存0-5年のハイイールド社債のSJNK、先進国国債のBWX、米ドル建てのハイイールド社債のHYGの6銘柄を保有しています。

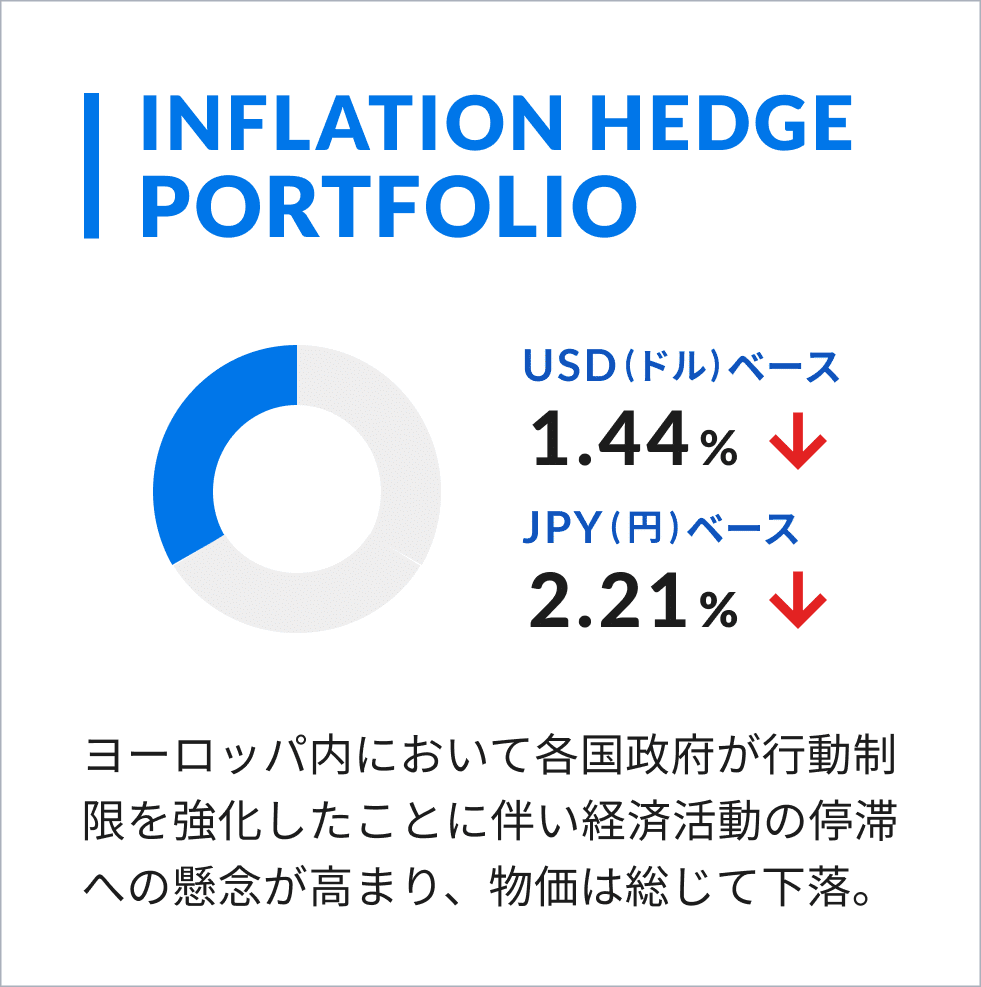

インフレヘッジ・ポートフォリオ(IHP)

インフレヘッジ・ポートフォリオは米ドルベースで1.44%下落し、円ベースでは2.21%下落しました。

10月に入り、ヨーロッパ内において各国政府が行動制限を強化したことに伴い、経済活動が停滞することへの懸念が高まり、物価は総じて下落しました。特に、原油価格は顕著な値動きとなりました。

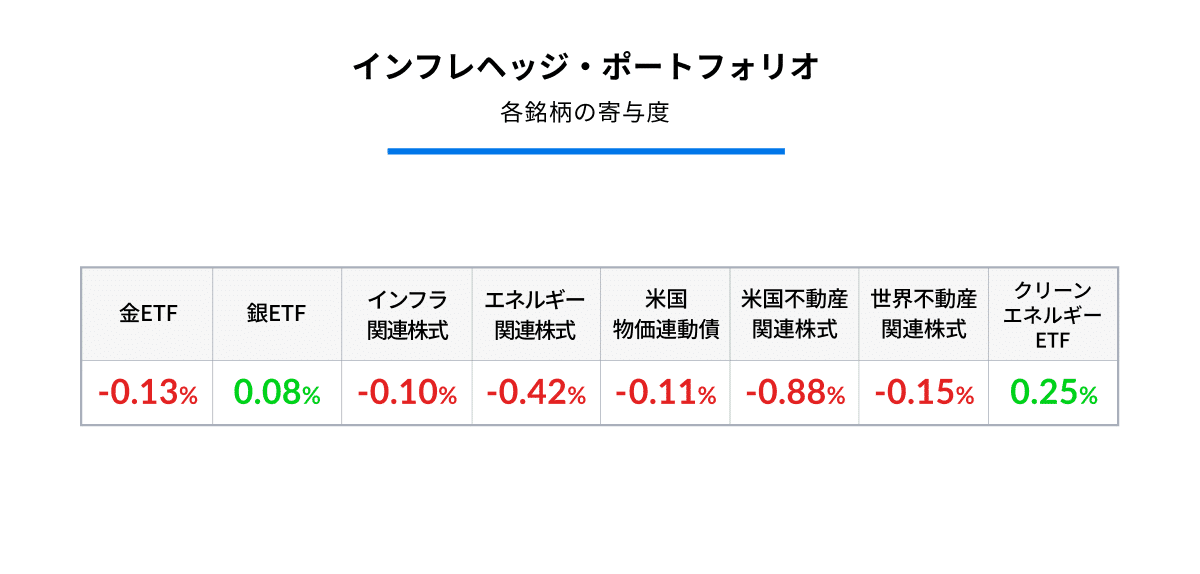

また市場内では、先行き不透明感が再燃する中、現金志向が高まり、金を含む、貴金属が売られました。加えて、米国国債金利が上昇したことから不動産関連株式も売られました。

この結果、エネルギー関連株式については0.42%下落しました。また、米国不動産関連株式は0.88%、世界不動産関連株式は0.15%の下落となりました。

金については、0.13%の下落の一方で、中国での経済回復に伴い、工業用鉄の需要が高まったことがプラス要因となり、銀が0.08%のプラス寄与となりました。一方で、伝統的なエネルギー産業からの資本の流出が続く中、クリーン・エネルギー関連株式は好調であり0.25%のプラス寄与となりました。

なお、インフレヘッジ・ポートフォリオの参照指数である輸入物価指数は、前月比0.12%の下落となりました。

10月においては、金、銀の組入れ比率を下げ、物価連動債の組入れ比率を上げました。

ヨーロッパ内において各国政府が行動制限を強化したことに伴い経済活動の停滞への懸念が高まり、物価は総じて下落。

インフレヘッジ・ポートフォリオは米ドルベースで1.44%、円ベースでは2.21%のマイナス推移となっています。グロース、インカム、インフレヘッジの3セクターとも下落となってしまっていますね。

今回は金、銀の組入れ比率を下げ、物価連動債の組入れ比率を上げたとありますが、自分のポートフォリオのインフレヘッジセクターは特に売買は行われませんでした。

全体のポートフォリオに対して1割程度で推移しているインフレヘッジセクターは、米国リート・不動産株のXLRE、金のAIU、エネルギー関連株式のIXC、物価連動国債のVTIPの4銘柄の保有となっています。

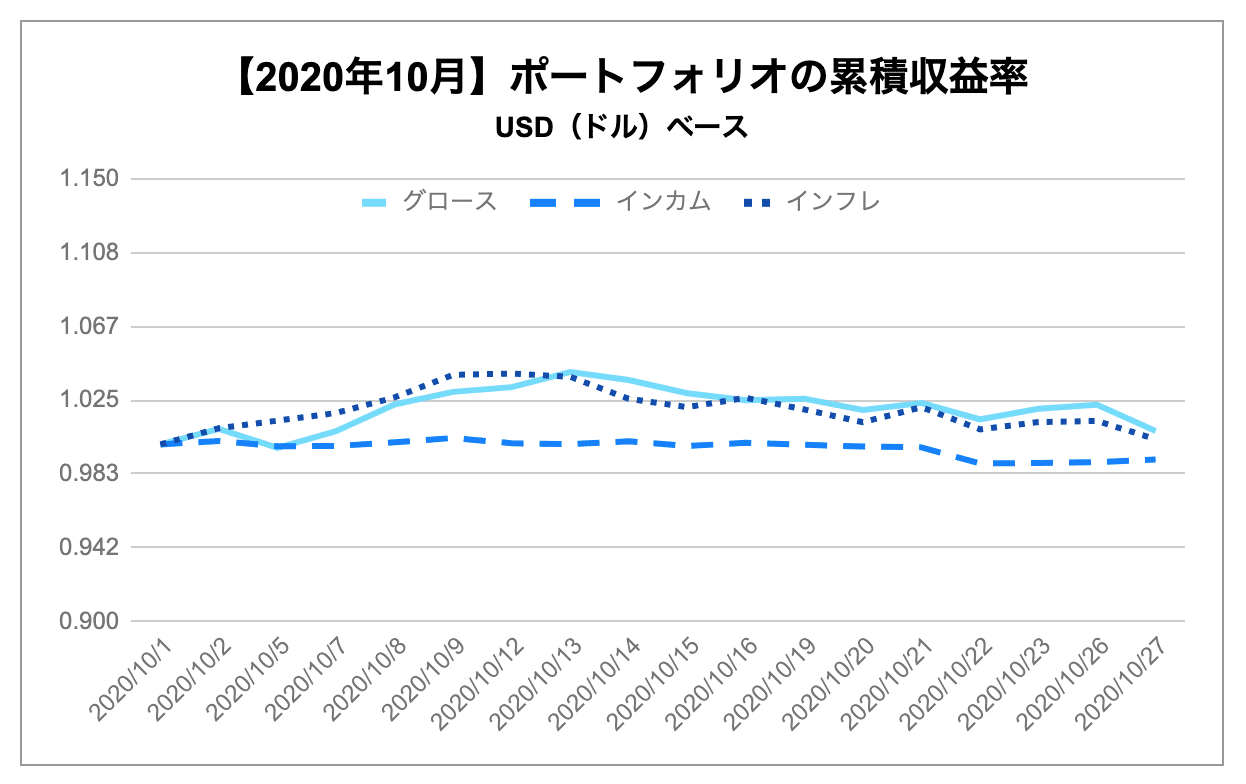

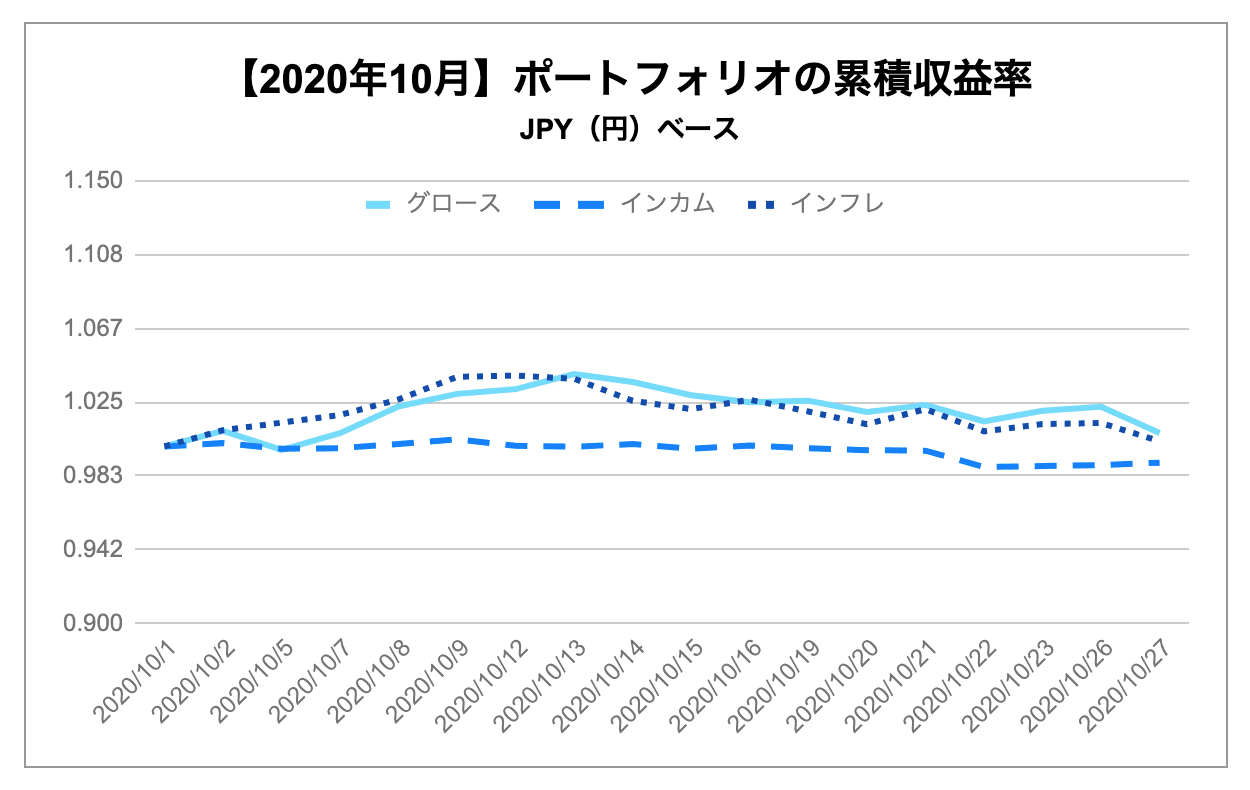

各機能ポートフォリオの累積収益率

円建てとドル建ての両方の資産収益率の比較です。

10月は全セクターでドル建て、円建ともにマイナス推移です。収益的にはもうひと踏ん張り、THEOさんには頑張ってもらいたいところです。まぁ、目先に一喜一憂してもしかたありませんし、引き続き、将来的な長い目で毎月のコツコツ積み立てを行っています。

※上記の各機能ポートフォリオのパフォーマンス及び運用状況に係るコメントは、当月1ヶ月間を通じた弊社モデルポートフォリオのものです。モデルポートフォリオは、THEOの運用方針に基づき、弊社が実際に運用しているものです。各機能ポートフォリオは、300万円以上の資産残高となっています。モデルポートフォリオのパフォーマンスは、配当再投資、運用報酬控除前、税金・取引手数料控除後で計算されています。THEOのお客様のポートフォリオのパフォーマンスは、運用報酬控除後、取引手数料は無料で計算されます。また、月中の入出金や資産残高によっても、そのポートフォリオはモデルポートフォリオとは異なりますので、その運用結果は同一とはなりません。その旨ご留意ください。

ロボアドバイザーの口座開設はこちらから